南宫28官网- 南宫28官方网站- APP下载消费突围——大消费研究框架系列(1)

2025-08-25南宫28官网,南宫28官方网站,南宫28APP下载今年的AH股市场,传统消费与新消费的走势分化进一步扩大。传统消费体现的是社会整体的购买力与购买意愿。在全球贸易保护盛行、内需重要性提升、且主要国家财政货币双宽的背景之下,本文我们系统性讨论一下传统消费是否能困境反转,以及哪些政策路径更具有信号意义。主要围绕两个问题展开:

第一,宏观角度,为什么中国消费率偏低?主要的堵点在哪?未来可能的提升路径在哪?

第二,市场角度,为什么中国零售增速不低,消费股ROE不低,但市场表现不行?消费股该如何做投资?

核心概念:消费率 = 居民消费支出/GDP = 收入分配*消费倾向;其中,收入分配 = 可支配收入/GDP,消费倾向 = 消费支出/可支配收入。

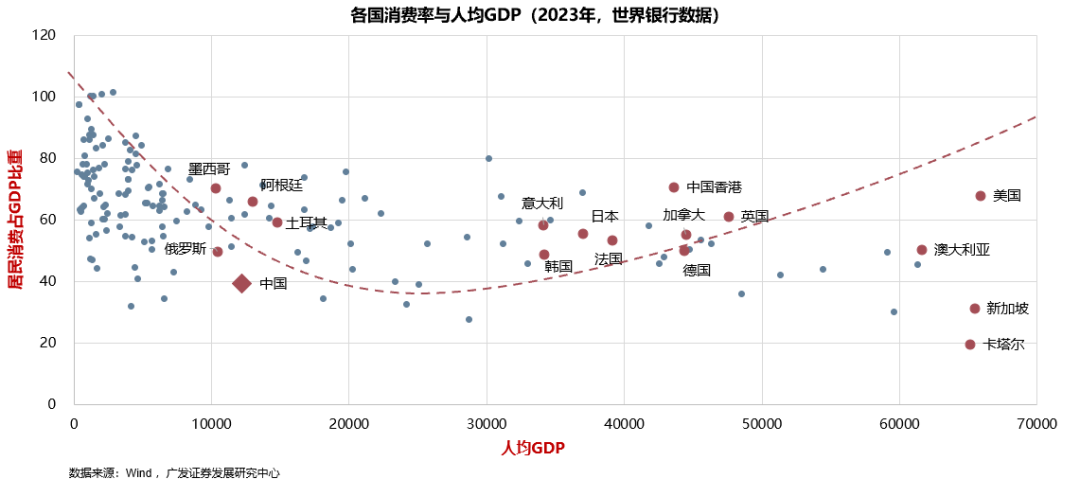

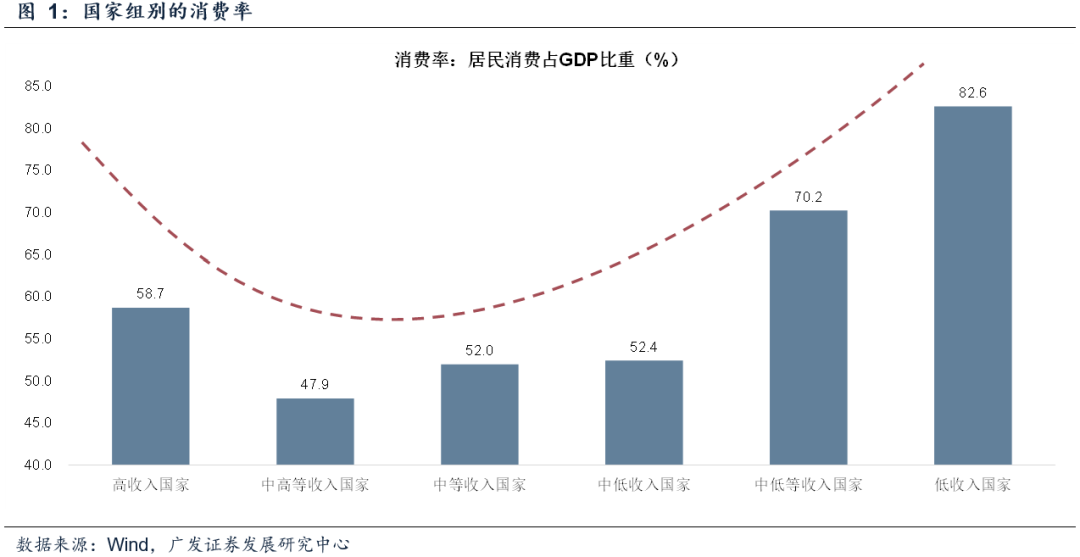

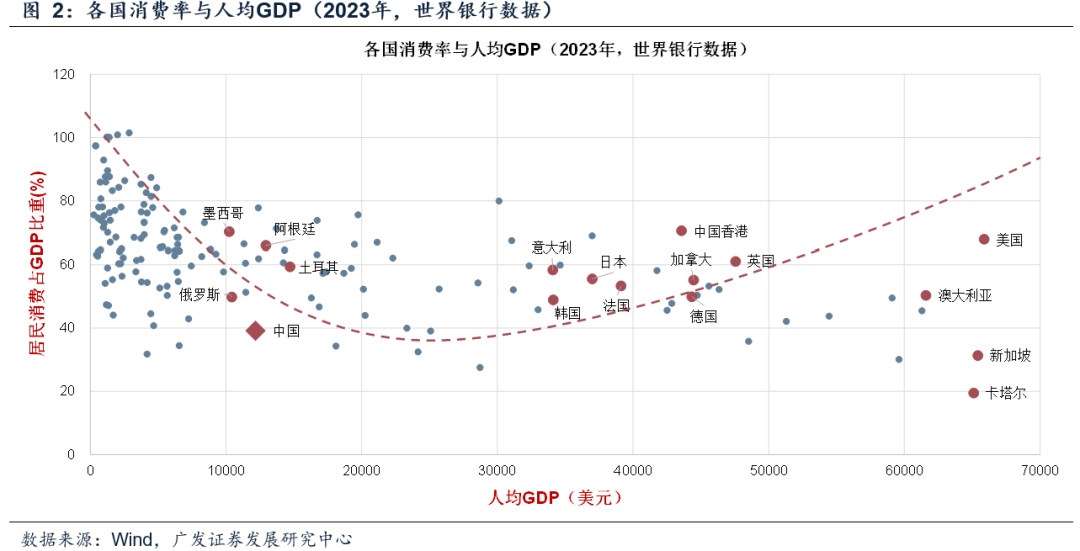

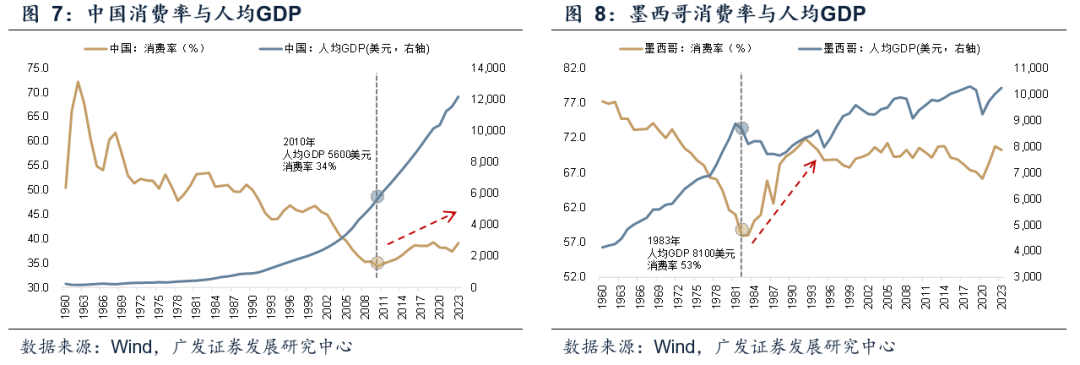

消费率的U型特征。两头偏高(穷国、富国的消费率均较高)、中间低(中等收入国家消费率偏低)。中国消费率低点在2010年,为34%,对应的人均GDP为5600美元,之后消费率和人均GDP均缓慢提升。

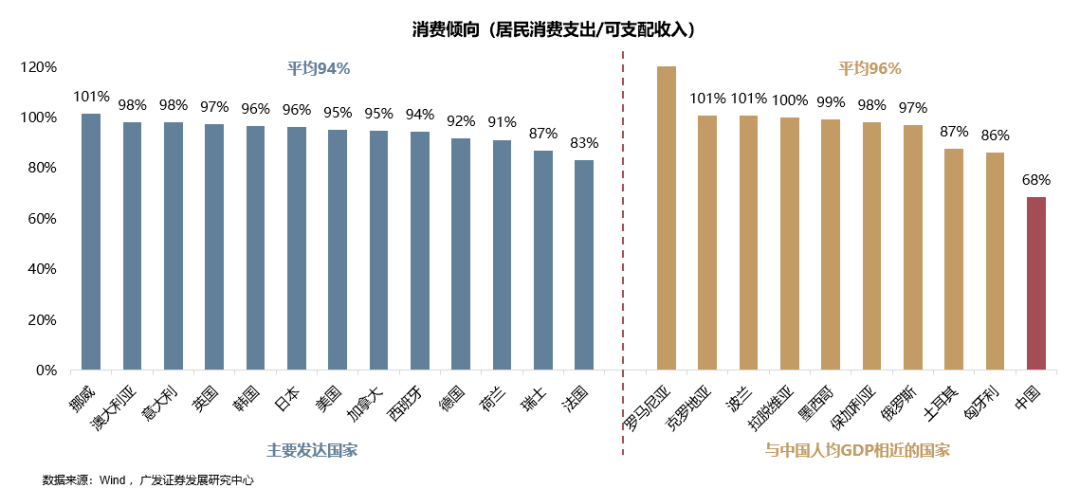

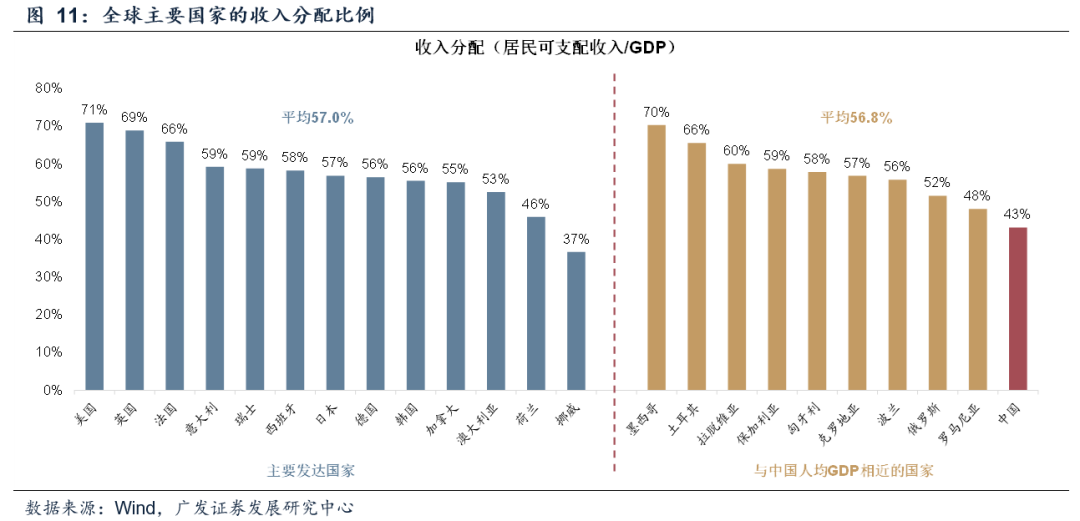

中国消费率偏低,消费倾向的影响更大。中国2023年消费率为39.1%,在167个国家地区的分位数为7.8%。其中,收入分配比例低于平均水平约14个百分点;消费倾向差距较大,低于平均水平约28个百分点。

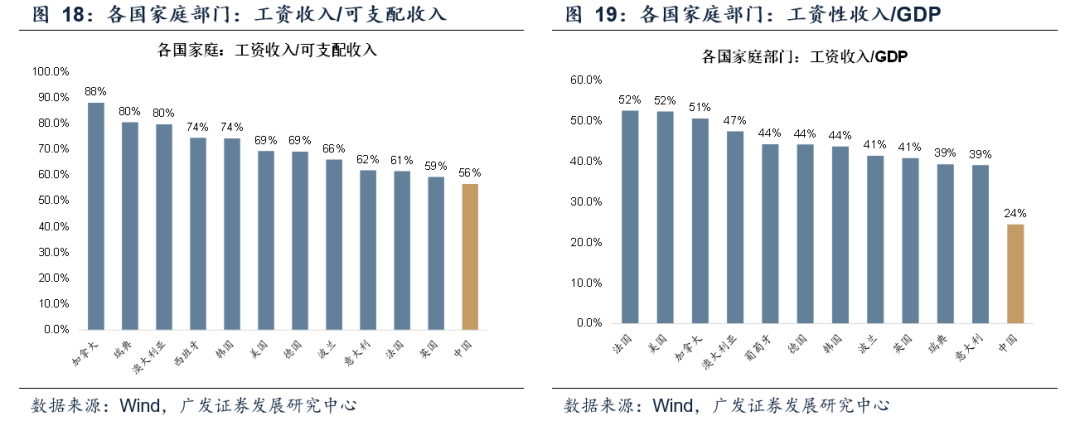

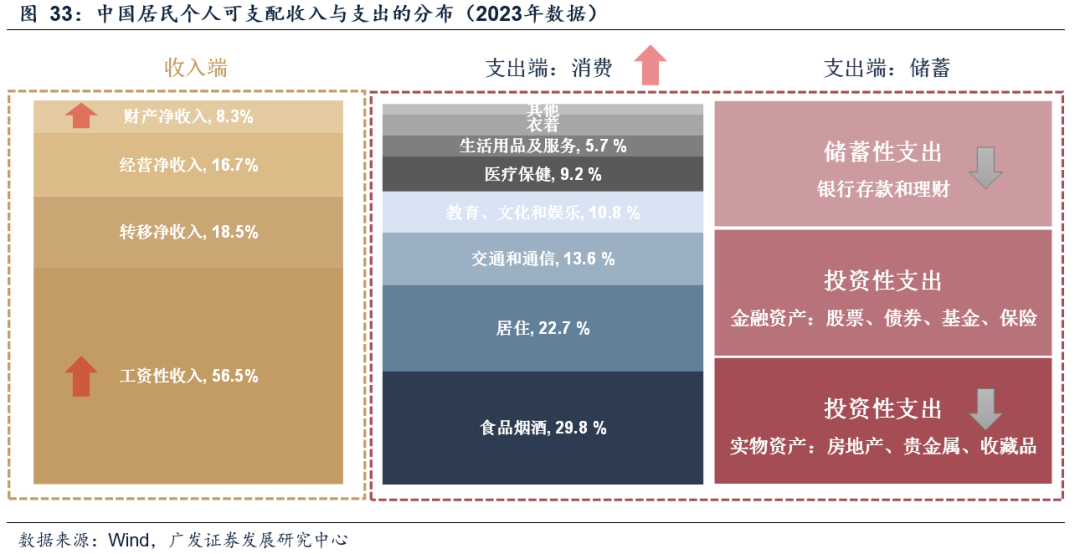

收入分配中,哪些有改善空间?中国2023年居民工资收入占比56.5%、经营收入16.7%、财产收入8.3%、经常转移收入18.5%。全球看,北美主要靠工资和财产收入,欧洲主要靠工资和转移收入;中国偏低的是工资收入,财产收入与部分欧洲国家相当、转移收入与北美相当。

消费支出中,制约因素在哪?低消费倾向的另一面是高储蓄率。背后原因:传统文化;教育、养老和医疗等预防性储蓄;购房需求。另外,财富效应对消费需求的正向刺激作用也很显著,特别是股市。

消费率提升的途径。短期内,通过补贴刺激耐用品消费、消费券刺激日常消费;中长期则依赖收入端(工资、再分配、分红收入)和支出端共同发力(加强社会保障、引导预期,提升金融市场财富效应等)。日本1960-70年代收入分配大幅跨越来自收入政策、技术创新、“春斗”制度的共同驱动。美国1970年代以来消费倾向的提升来自收入预期向上。

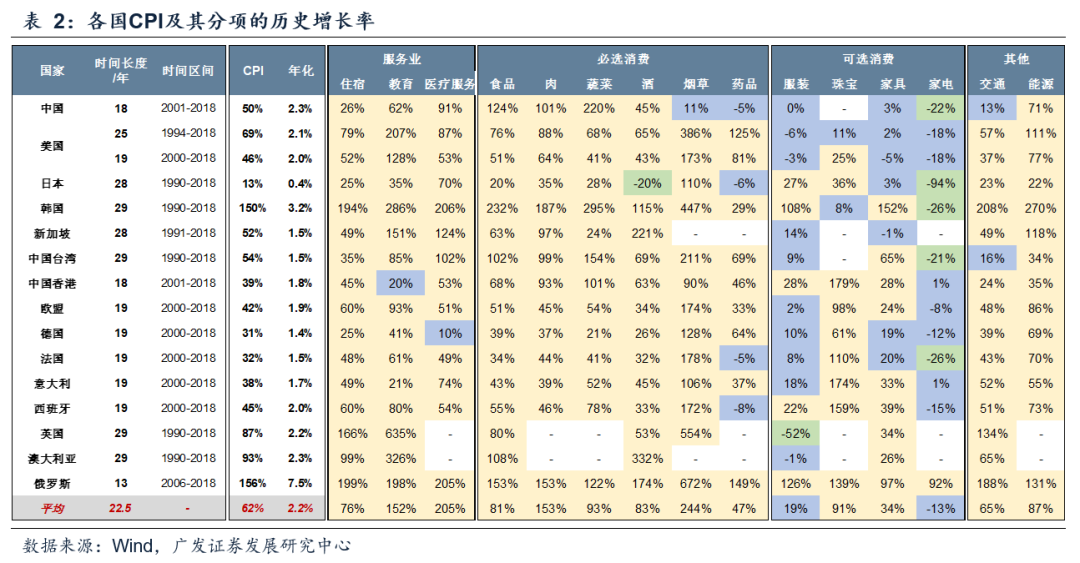

消费率和消费股的表现有关系吗?1980年以来,发达国家的消费率与必选消费涨幅呈现很强的正相关性。原因是,消费长期回报率由ROE决定,而各国消费率与ROE正相关。另外,行业横向比较,必选消费都是长期涨幅前列的行业。1980年至今,美股的必选消费年化收益率为13.5%,仅次于科技的14.1%和卫生保健的13.7%。而从各国CPI及其分项的历史增长率来看,必选消费长期跑赢的关键,来自通胀。

为什么A股消费股表现匹配不上当前盈利能力?当前中国零售增速与美国接近,中国必选消费的PB-ROE估值与美国差距不大,但近两年A股消费指数走势与ROE反向。这背后隐含着市场对于消费盈利预期的大幅下修。而盈利能力边际变化,通常决定了短期超额收益高低。

消费板块在期待什么?(1)贝塔机会,需要有更多证据;(2)阿尔法机会,关注出海、新消费、定向补贴等;(3)交易性机会,几个思路:悲观预期的修正;政策落地时点和方向的催化,比如耐用品、生育补贴等;PB和高股息带来的安全边际。

消费率(居民消费支出占GDP的比重)与国家的发展水平(人均GDP)并非简单的线性关系。一定程度上呈现U型特征,两头偏高(穷国、富国的消费率均较高)、中间低(中等收入国家消费率偏低)。

世界银行2023年数据,中国的人均GDP为1.2万美元,在167个国家地区的分位数是61.4%;但消费率为39.1%,在167个国家地区中排位7.8%,消费率在同等人均GDP的国家中,排位也是相对较低的。

常见的情况是,随着人均GDP提升,消费率先降后升,最后达到一个相对稳定的中枢水平,而不同国家的消费率中枢水平,差异也较大。

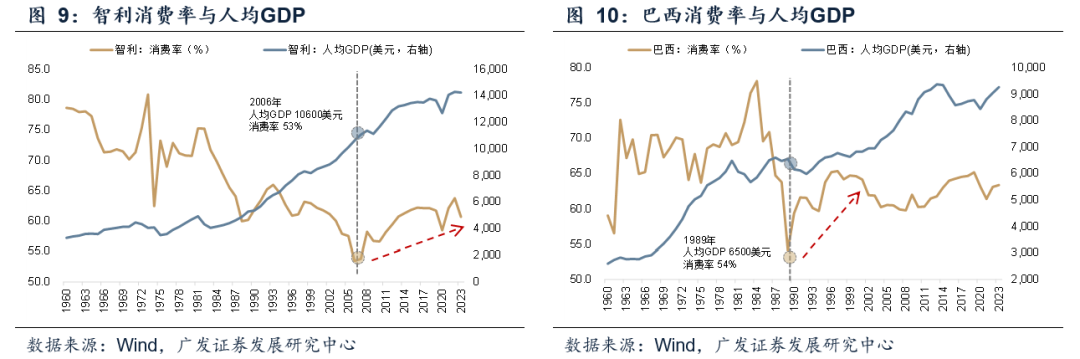

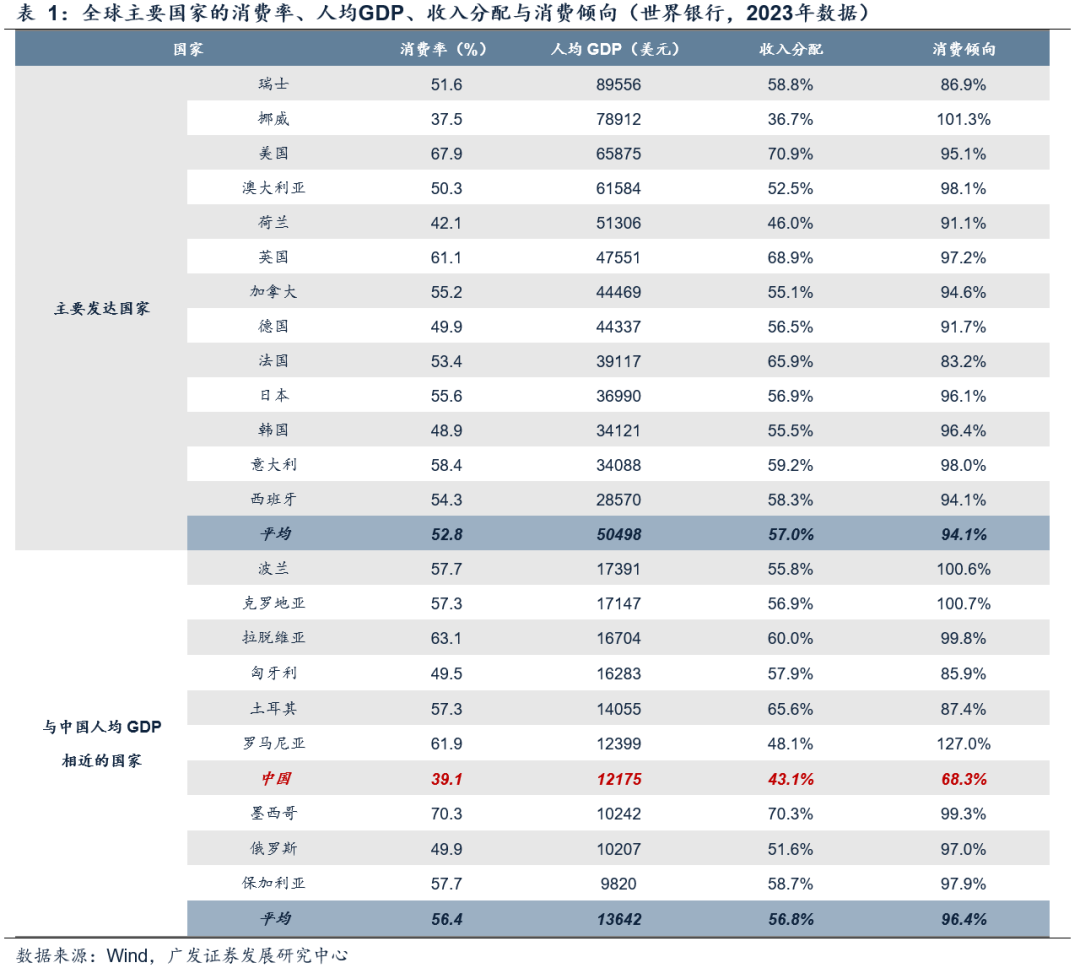

对于发展中国家来说,消费率也有明显的“先降后升”的过程,消费率的低点多数在53%左右,比如墨西哥、智利、巴西等国,对应的人均GDP水平在6000-10000美元。

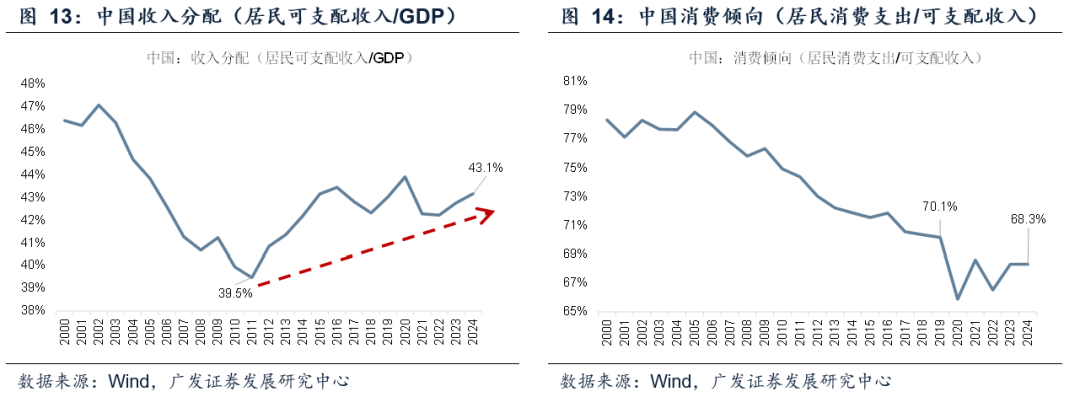

中国消费率低点在2010年,为34%,对应的人均GDP为5600美元,之后消费率和人均GDP均缓慢提升。

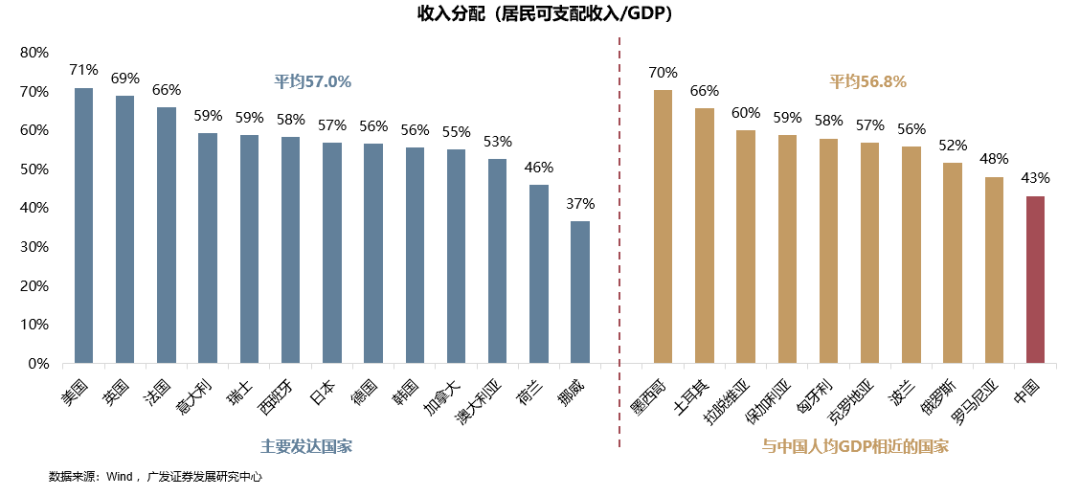

我们进一步将消费率(居民消费支出/GDP)拆分为:收入分配(居民可支配收入/GDP)*消费倾向(居民消费支出/可支配收入)。

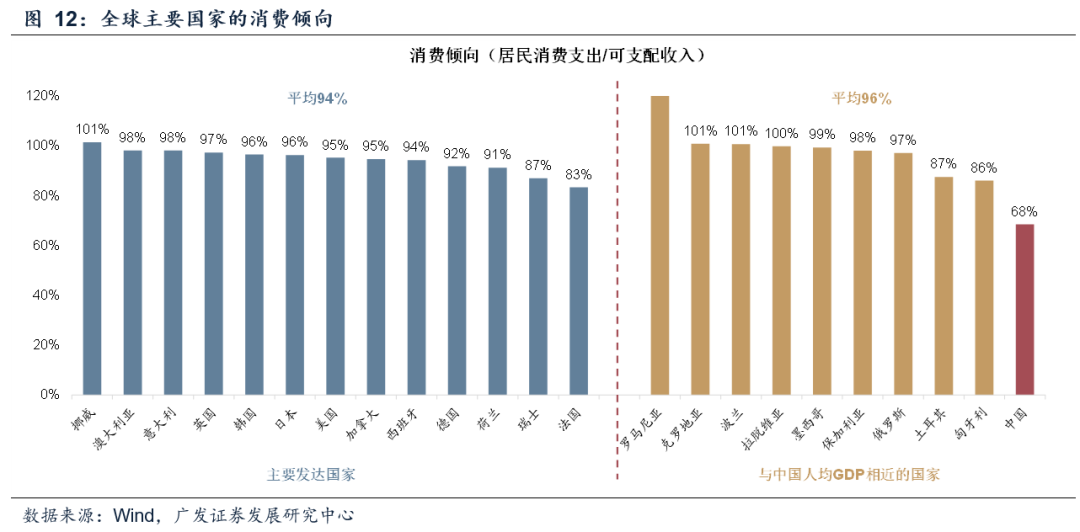

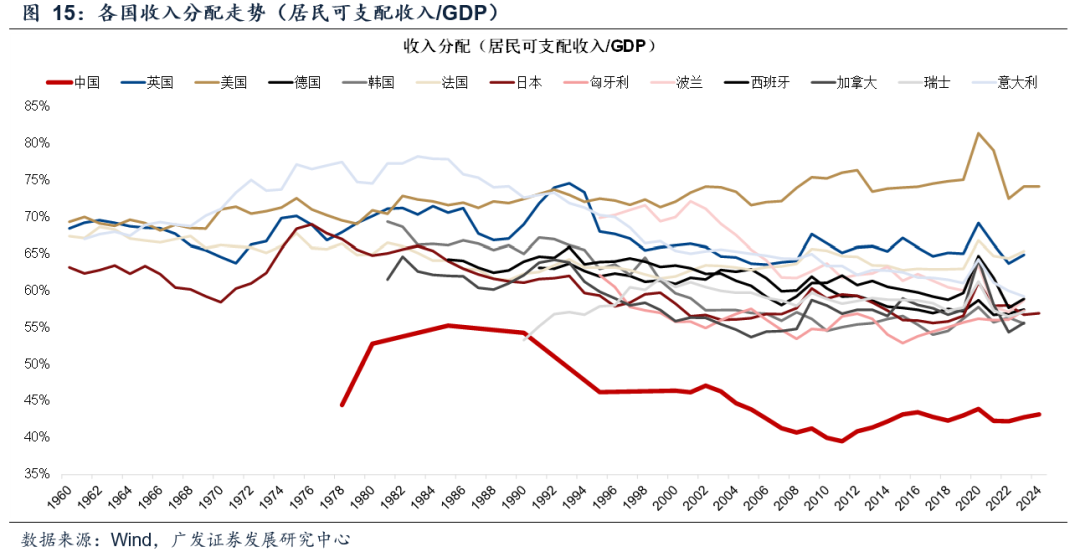

从收入分配来看,中国居民可支配收入占GDP的比重为43%。而从全球来看,不管是发达国家还是发展中国家,收入分配的平均比例大体相近,都在57%左右,相比之下,中国的收入分配大约低了14个百分点。

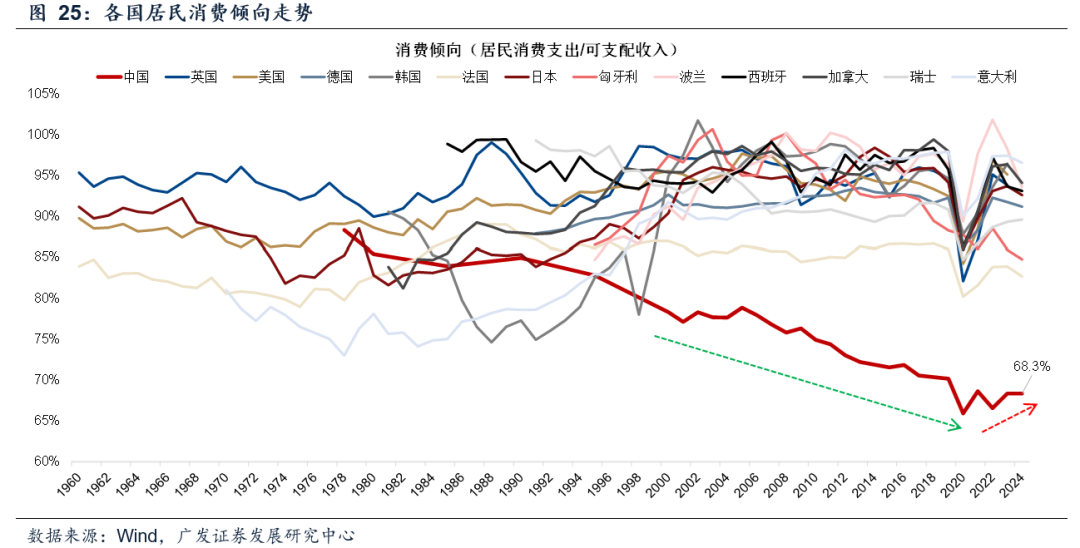

从消费倾向来看,中国居民消费支出占可支配收入的比重为68%。主要发达国家的平均消费倾向为94%,与中国人均GDP相近的国家平均消费倾向为96%。可见,中国当前消费率较低,其中来自消费倾向的影响更大。

从消费倾向来看,中国居民消费支出占可支配收入的比重为68%。主要发达国家的平均消费倾向为94%,与中国人均GDP相近的国家平均消费倾向为96%。可见,中国当前消费率较低,其中来自消费倾向的影响更大。

近些年,中国收入分配有所改善,带来消费率好转;但横向比较,中国的收入分配仍有较大提升空间。

从趋势上看,中国消费率低点在2010年,为34%,对应的人均GDP为5600美元,之后消费率和人均GDP均缓慢提升;

在这过程中,带动消费率改善的因素是收入分配,居民可支配收入占GDP的比重由2011年的39.5%提升至目前的43.1%;而另一个因素,消费倾向仍在持续回落,2020年挖了一个坑,目前仍未完全填上。

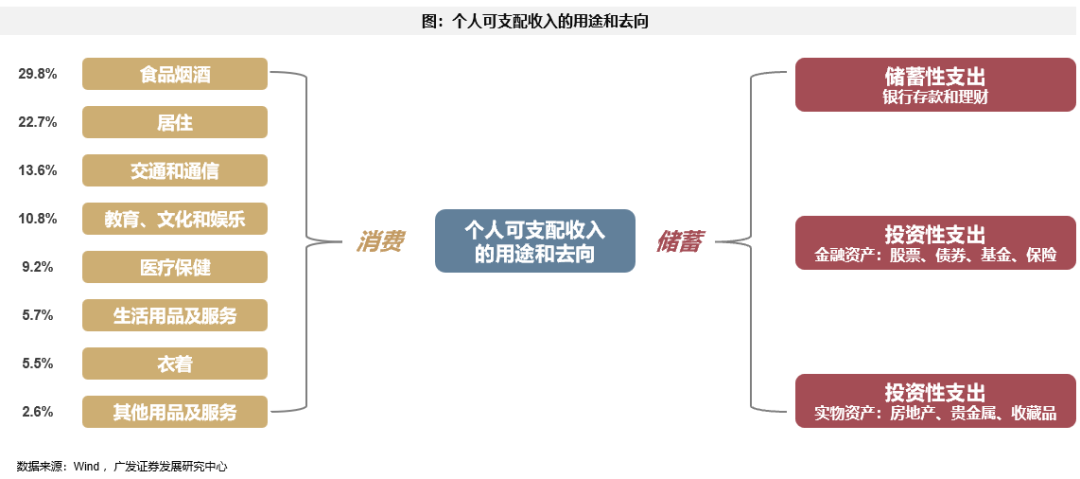

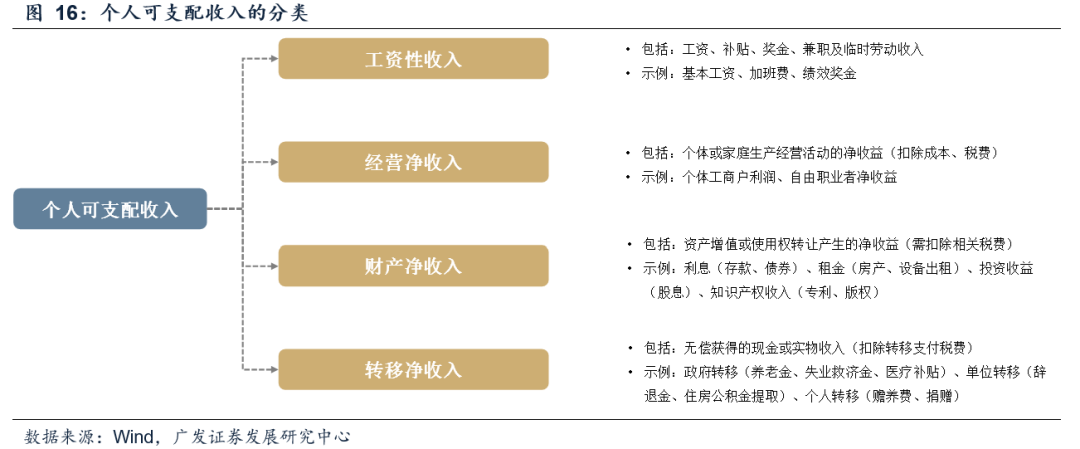

个人可支配收入(DPI)是指个人收入(PI)扣除个人所得税、社会保障支出等税款后的余额,主要用于消费、储蓄(投资、债务偿还)等。

主要包括工资性收入(如工资、奖金)、经营净收入(如个体户经营利润)、财产净收入(如利息、租金、股息)、转移净收入(如养老金、失业救济金、住房公积金提取)等。

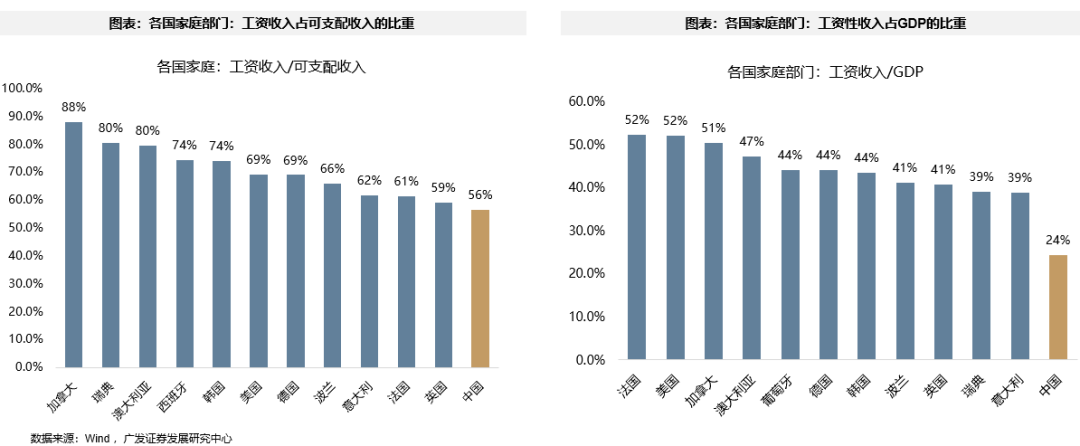

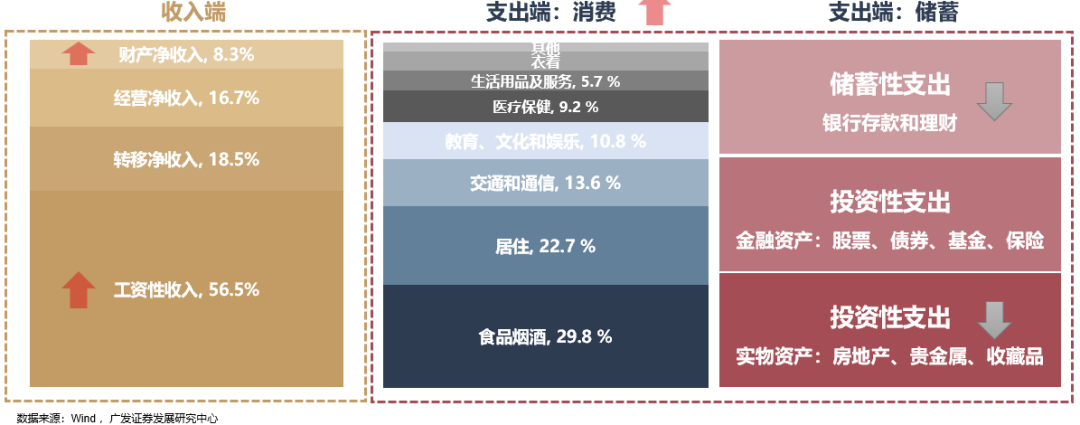

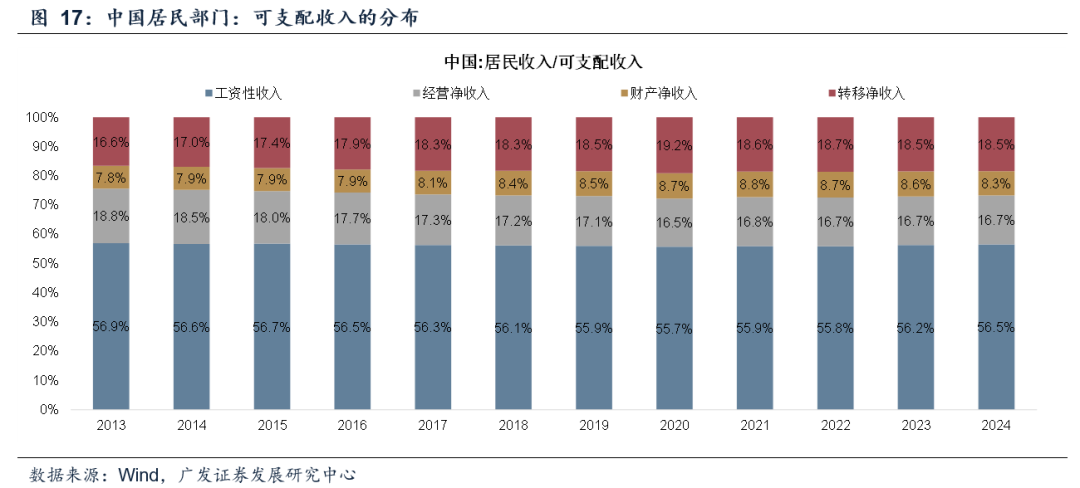

从资金来源看:中国居民部门的工资收入占可支配收入的56.5%;经营收入占可支配收入的16.7%;财产收入占可支配收入的8.3%;经常转移收入占可支配收入的18.5%。

其中,工资收入方面:中国居民部门的工资收入占可支配收入的比重约56%,占GDP的比重约24%,与主要发达国家相比,处于偏低水平。

注:中国数据来自中国国家统计局,其他国家数据来自国际货币基金组织或世界银行;数据来源的不同,也可能造成统计口径和结果的偏差。

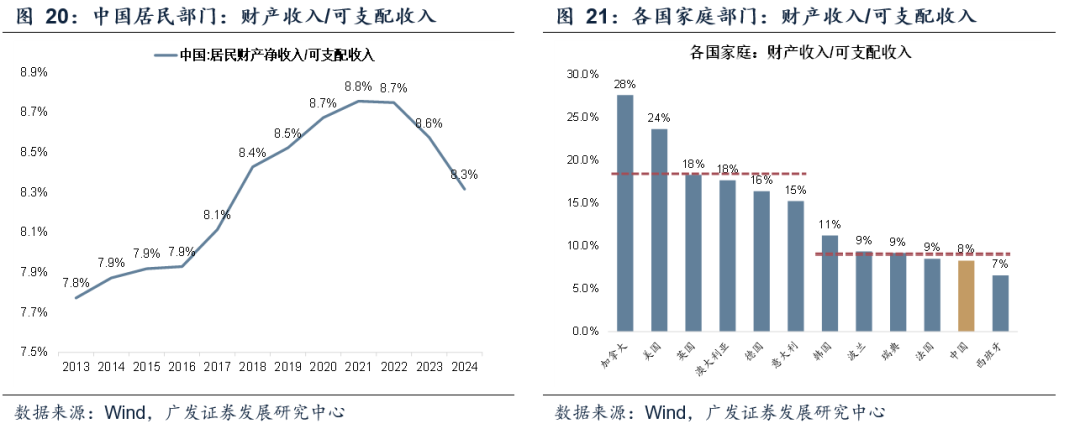

财产收入方面:从趋势看,中国居民部门的财产收入占比近10多年趋势性提升,目前为8.3%;横向比较,低于加拿大、英美德、澳大利亚等国,但与其他欧洲国家的差距相当没那么大。

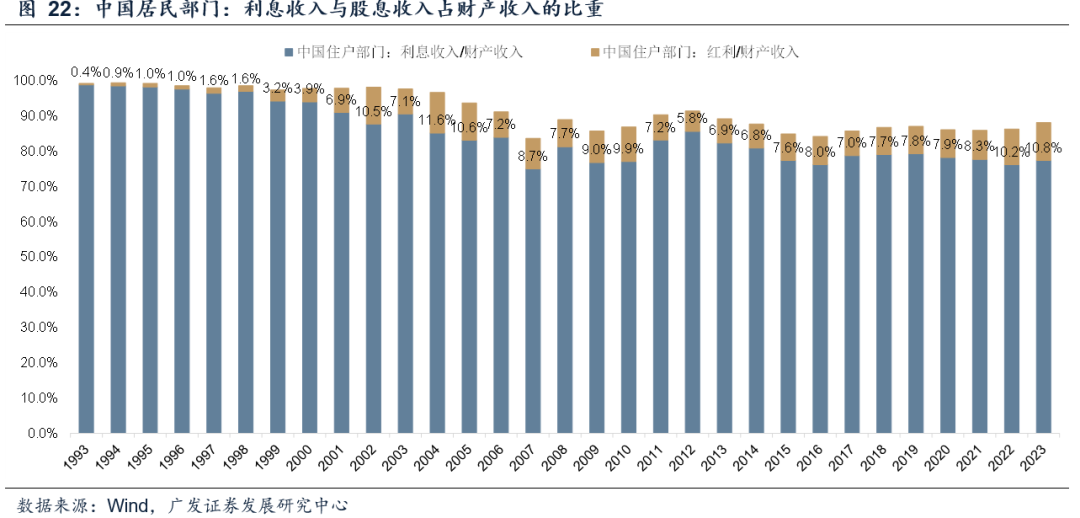

财产收入中,目前利息收入的占比为77.4%,随着存款利率的持续下行,利息收入占比也在持续回落,在90年代时,财产收入中接近100%是来自利息收入;另外,股息收入的占比为10.8%,近些年趋势上也明显提升。

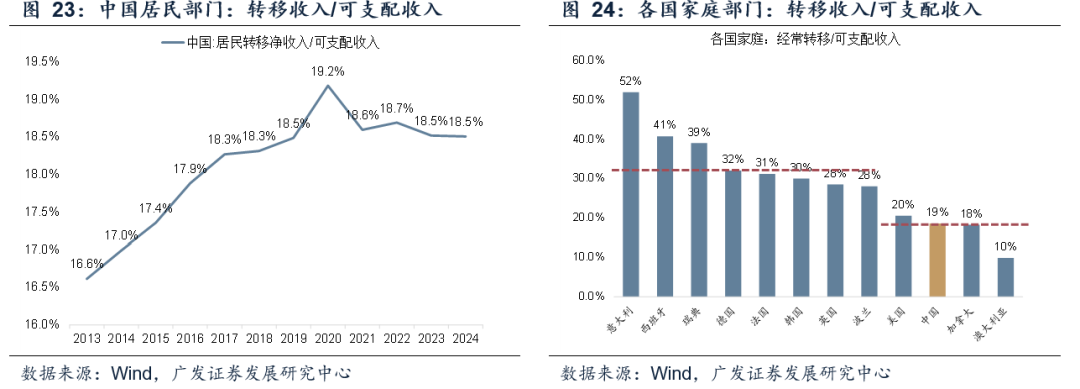

转移收入方面:中国居民部门的转移收入占可支配收入的比例为18.5%,近10多年趋势性提升;横向比较,低于欧洲的中枢水平(30%左右),但与北美的水平相当(20%左右),并没有明显偏低;这背后与社会制度、老龄化程度等相关。

总结来说:收入分配中,北美主要靠工资收入和财产收入,欧洲主要靠工资收入和转移收入,中国明显偏低的是工资收入,财产收入与部分欧洲国家相当、转移收入与北美相当。

消费倾向低,是拖累中国消费率的更关键因素。全球横向看,各国消费倾向分布在90%上下,中国的消费倾向过往持续回落至2020年的65.9%,之后缓慢修复,但目前仅回到68.3%。

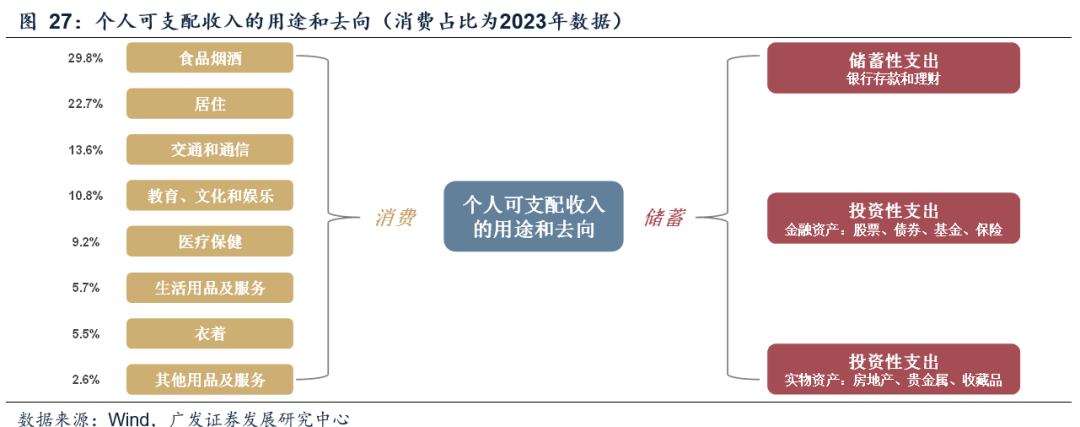

低消费倾向的另一面是高储蓄率。个人可支配收入一般用于两个方面:一是个人消费支出,包括食品、衣物、居住、交通、文娱和其他杂项;二是个人储蓄,包括个人存款、金融资产、债务偿还、实物投资等。

中国居民储蓄率居高不下的原因,除了节俭文化和家庭责任(婚嫁、养老)等传统美德之外,可能还有两方面原因造成储蓄的增加:

二是购房需求,1998年住房商品化改革后,房价上涨和购房支出增加,居民需长期储蓄以支付首付和房贷。

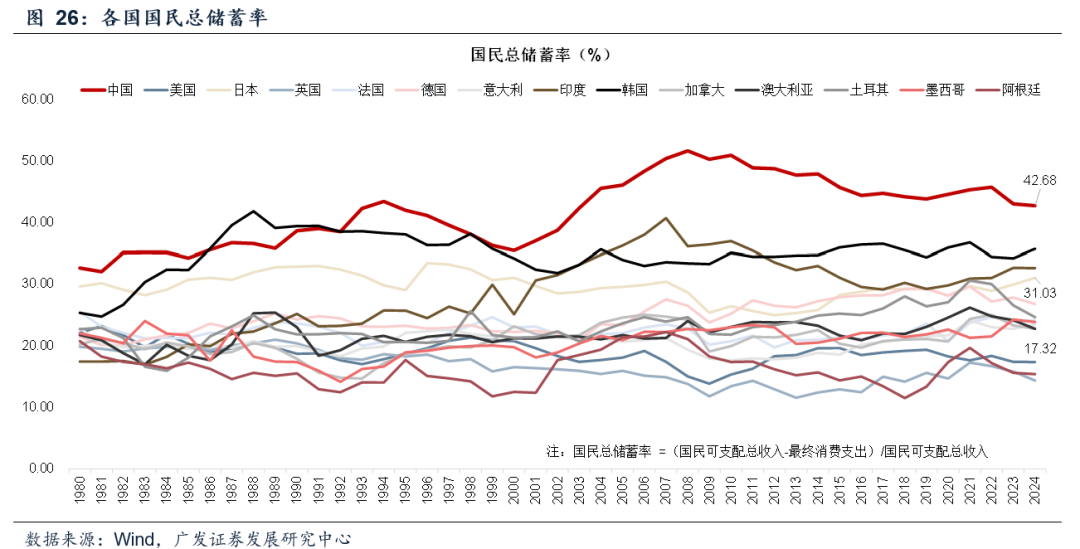

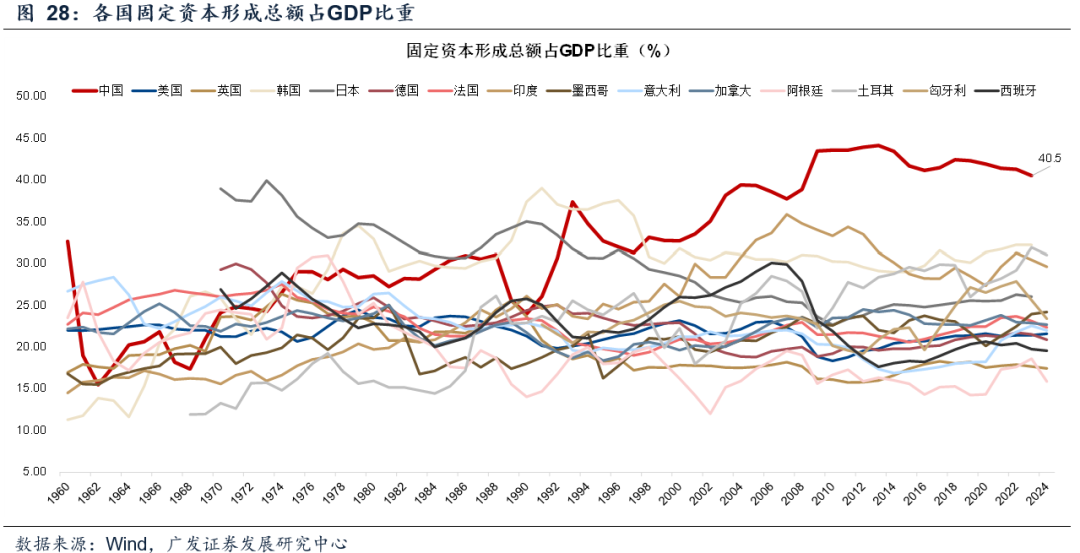

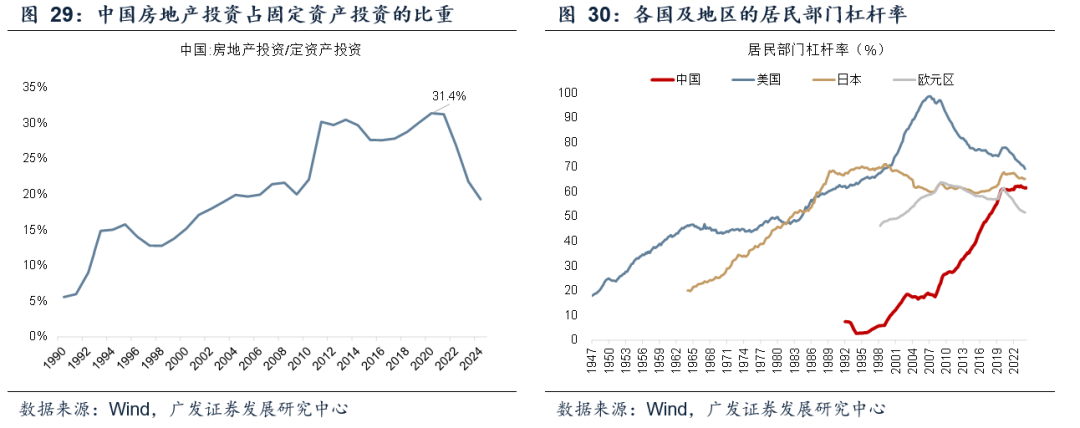

过去中国承接财富的渠道主要是地产,购房支出和预防性储蓄需求是挤压居民消费的一个核心原因。全社会固定资产占GDP比重持续上行,2024年达到40.5%;其中,地产投资占固定资产比重于2021年见顶,高峰达到31%;期间,居民杠杆率持续提升,接近主要发达国家水平。

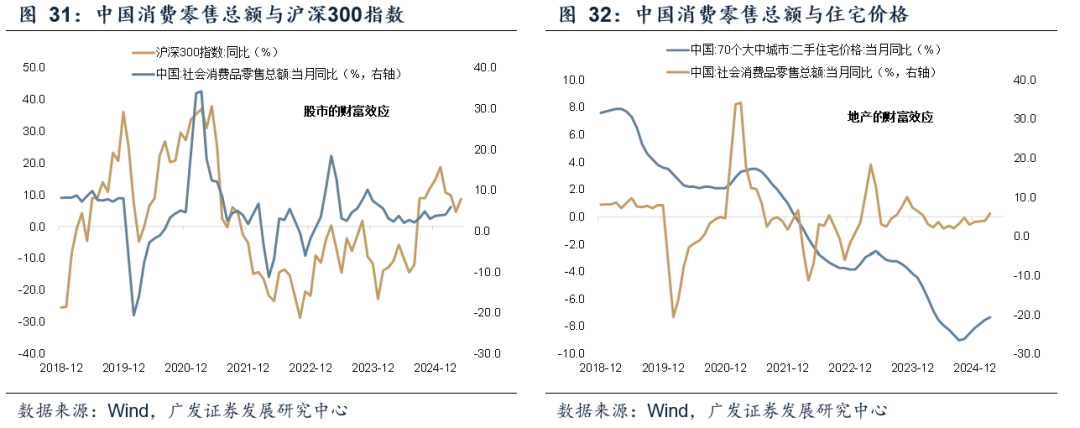

另外,财富效应对消费需求的正向刺激作用也很显著。其中,房地产的财富效应传导时间相对较长,而股市的财富效应传导更为直接和灵敏。

加快消费率的提升,需要多政策协同,兼顾短期与长期。短期内,通过补贴刺激耐用品消费、通过消费券刺激日常消费;中长期则依赖:

(1)收入端:①提升整体工资性收入、养老金收入、减税降费;②完善再分配机制,增加对特定人群的转移支付;③增加分红等财产性收入。

(2)支出端:①增加医疗、养老、教育、生育、住房等保障,引导市场预期,提升消费能力与信心;②鼓励投资性支出,活跃金融市场,提升赚钱效应和财富效应;③针对人口结构变化(老龄化、Z世代),引导服务需求和供给结构变化。

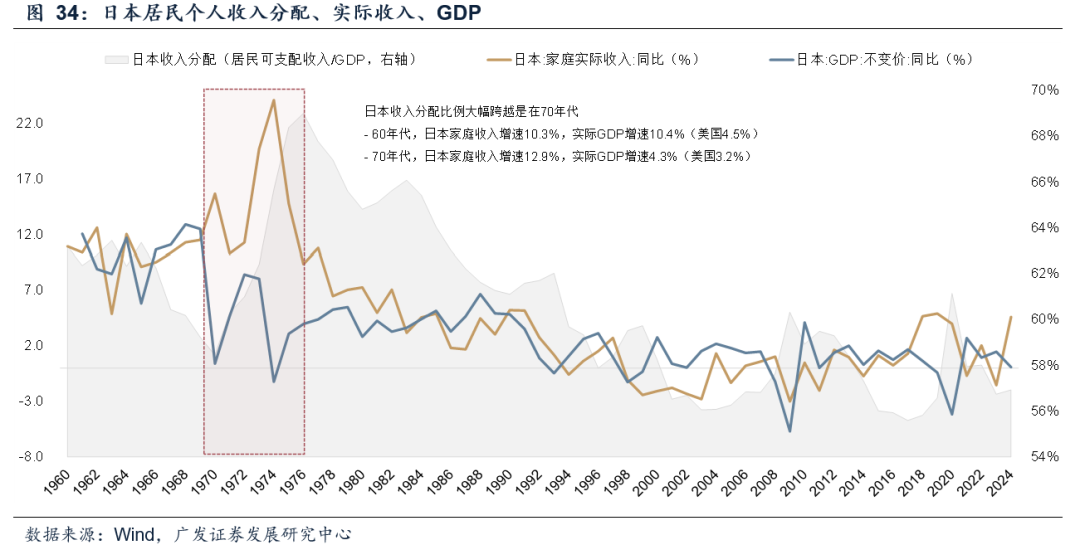

日本收入分配比例大幅跨越是在70年代。1960年代,日本家庭收入增速10.3%,与实际GDP增速的10.4%基本一致;进入1970年代,日本家庭收入增速提升至12.9%,大幅超过实际GDP增速的4.3%,进一步带来收入分配比例的大幅跨越。

这期间核心影响因素有几个:(1)日本政府在1960年推出“国民收入倍增计划”,其政策惯性(如低税率、扶持中小企业)在1970年代仍持续发挥作用;(2)全球技术引进和二次创新(电子、机械、半导体),推高了生产率和企业利润;( 3)“春斗”(春季工资斗争)制度的形成和成熟,推动了全社会工资与生产率的良性循环。

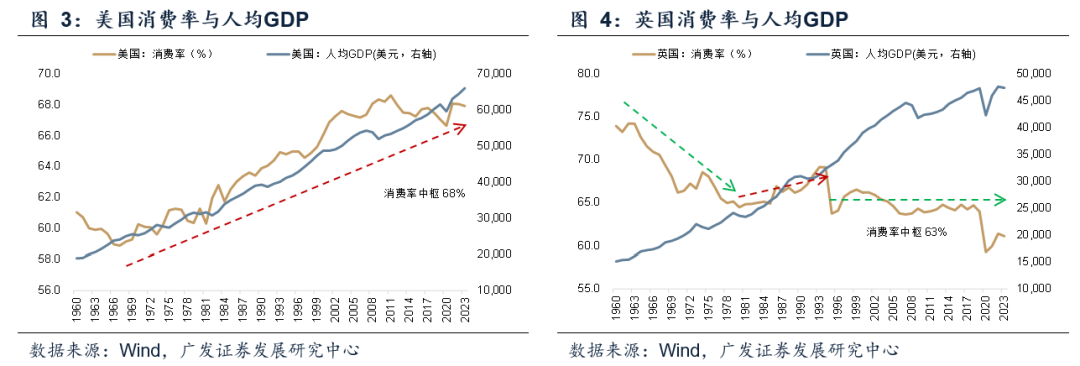

消费倾向与各国的文化、发展阶段、社会保障、财富效应等因素有关。且各国的消费倾向变化趋势差异较大,有些长期较稳定,如英国、法国、日本;有些随着收入提升,消费倾向会走低,如德国、韩国、瑞士;也有个别国家消费倾向缓慢往上提升,如美国、加拿大。

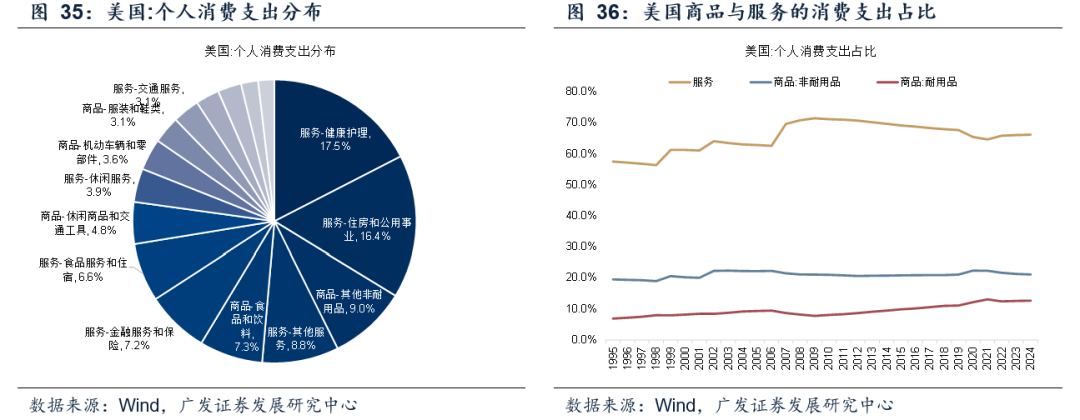

美国消费倾向由1970年代持续提升至2007年,之后维持高位震荡。美国个人消费支出中,服务占比66%,商品占比34%(耐用品21%、非耐用品13%)。近些年趋势上还往上走的是服务(健康护理、休闲服务)、耐用品消费(休闲商品和交通工具)。

美国消费倾向长期维持较高水平,与居民的收入预期、消费信心、资本市场的财富效应等多方面有关系。

这背后最强的支撑可能还是来自收入水平与收入预期的长期向上。1965年至今,美国非农薪酬的月度增速,有55%的月份跑赢CPI;2000年至今,薪酬增速有67%的月份跑赢CPI ;2010年至今,薪酬增速有75%的月份跑赢CPI。

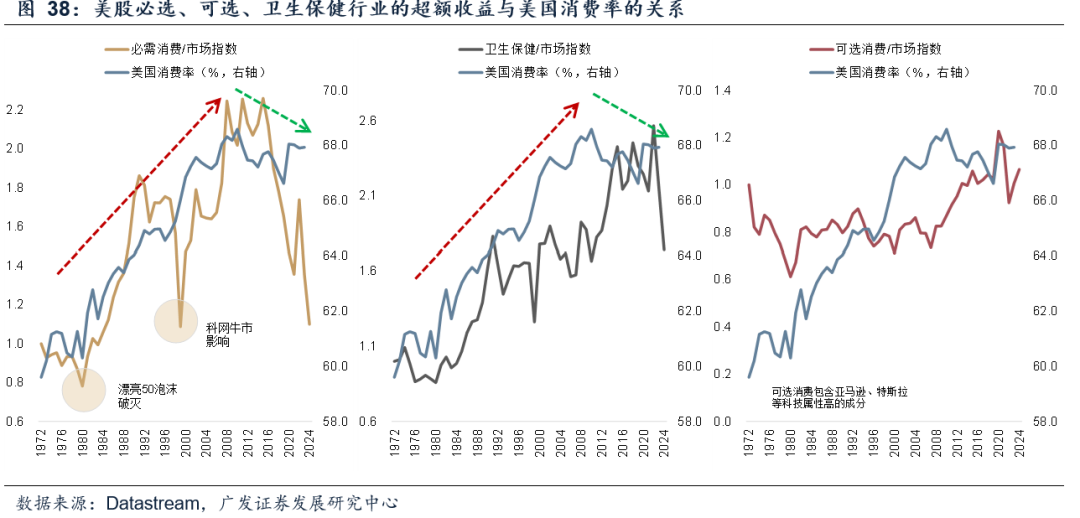

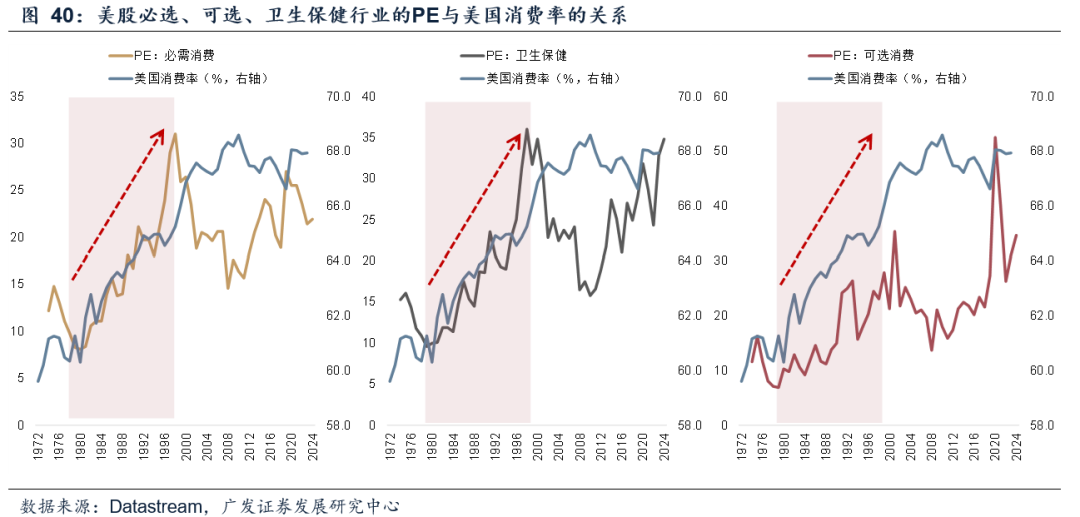

自上个世纪70年代至2010年前后,美股必选消费行业的超额收益,跟随美国消费率持续上行;期间超额收益有两段调整:一段是70年代中后期漂亮50泡沫破灭、一段是90年代的科网牛市。美股卫生保健和可选消费行业,与消费率走势也有正向关系,但不如必选消费行业显著。

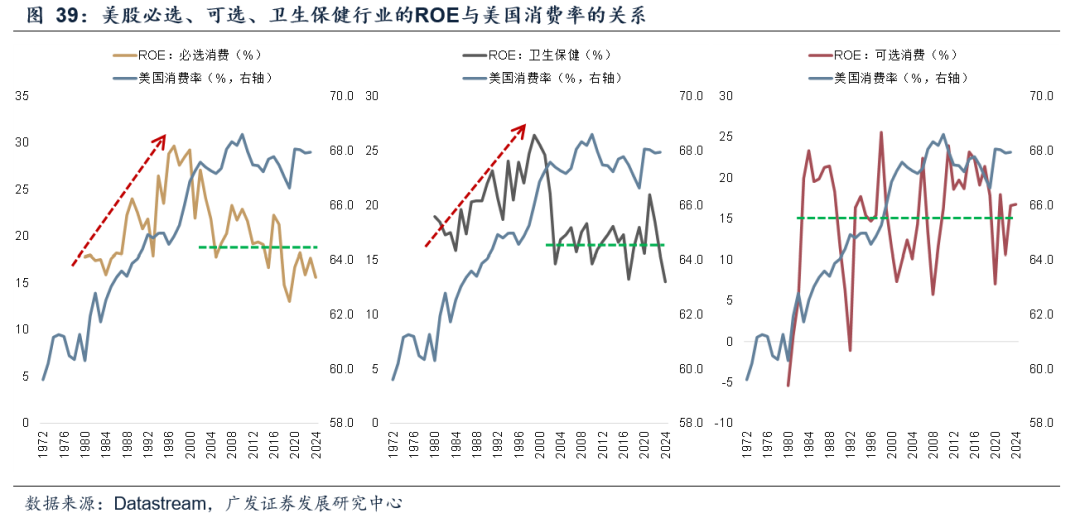

美国消费率提升过程中,消费行业的ROE整体呈现先升后稳的走势。必选消费的ROE中枢为18%左右、卫生保健为16%左右、可选消费为15%左右。

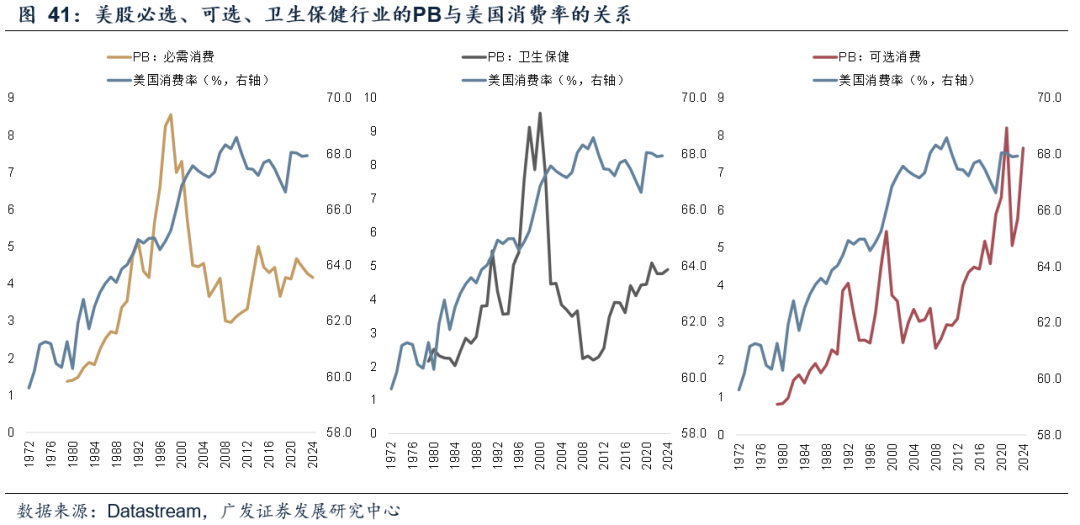

美国消费率提升的前段和中段,消费行业的估值逐步抬升,此时盈利增速也较高;随着消费率的上行速度以及盈利增速开始放缓,估值进入下行通道,必选消费的PE中枢为22倍、PB中枢为4倍,相对稳定,卫生保健、可选消费有自身的成长周期,估值波动也较大。

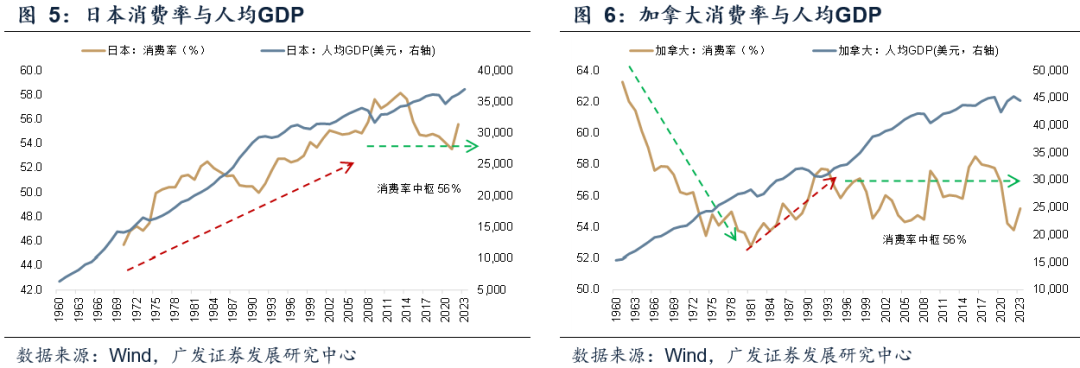

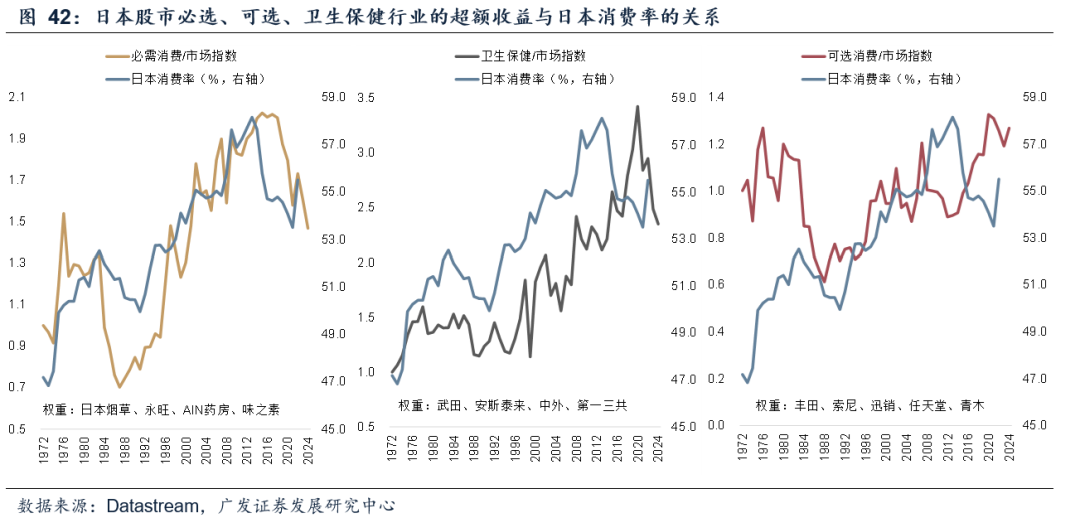

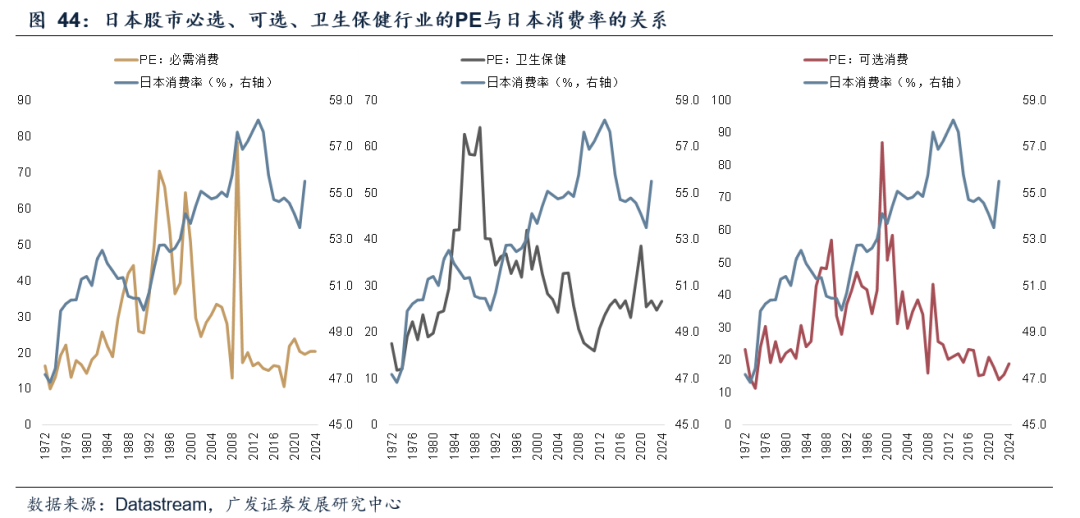

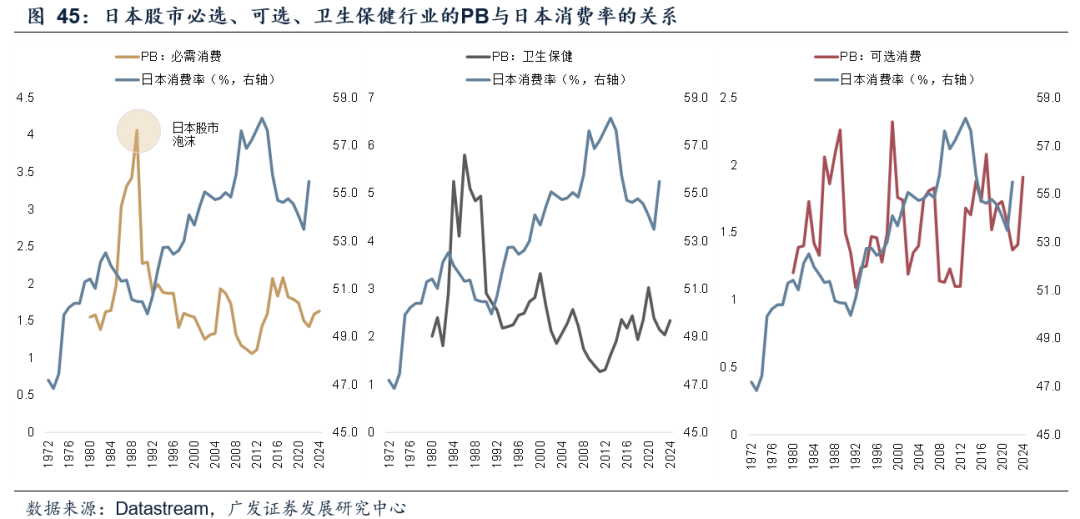

日本市场来看,必选消费行业的超额收益与日本消费率也呈现很显著的正相关性,卫生保健和可选消费行业,与消费率走势也有正向关系,但同样不如必选消费行业显著。

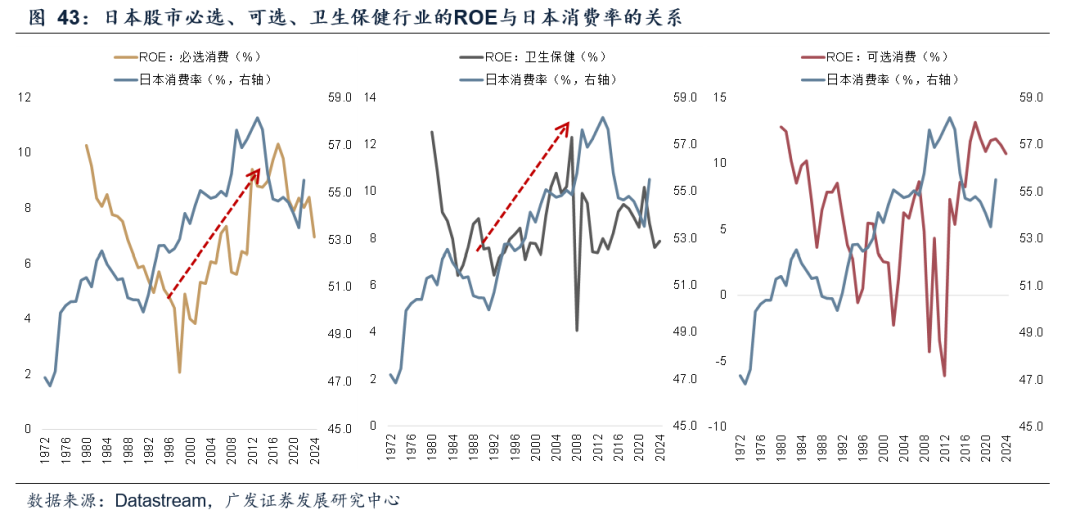

日本经历了90年代的资产价格泡沫之后,消费行业的ROE也跟随日本消费率走高;日本消费率在2013年见到58.1%的高点之后,消费行业的ROE也逐步见顶回落。

但日本消费行业的估值与消费率的关系相对没那么强,消费行业的估值峰值出现在1990年前后的泡沫化阶段。之后估值中枢逐步趋向稳定,必选消费的PE中枢18倍、PB中枢1.6倍;卫生保健的PE中枢23倍、PB中枢2.2倍;可选消费的PE中枢18倍、PB中枢1.6倍。

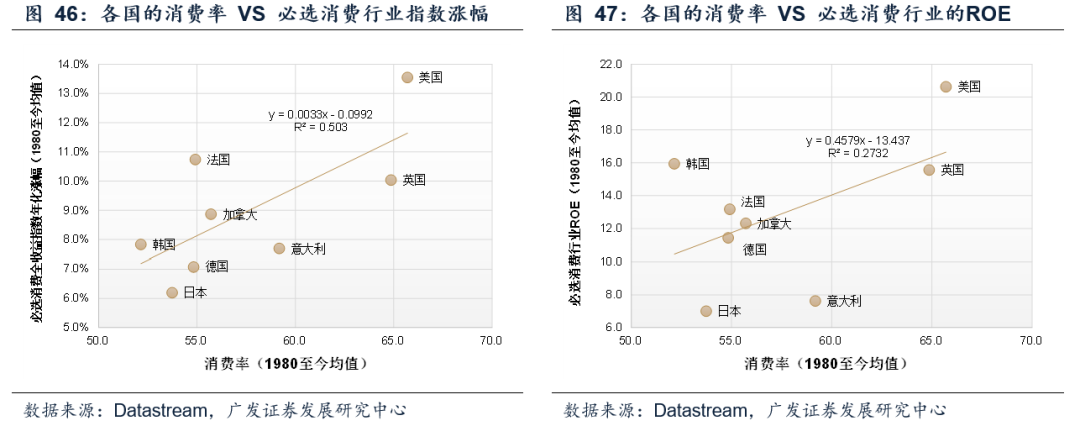

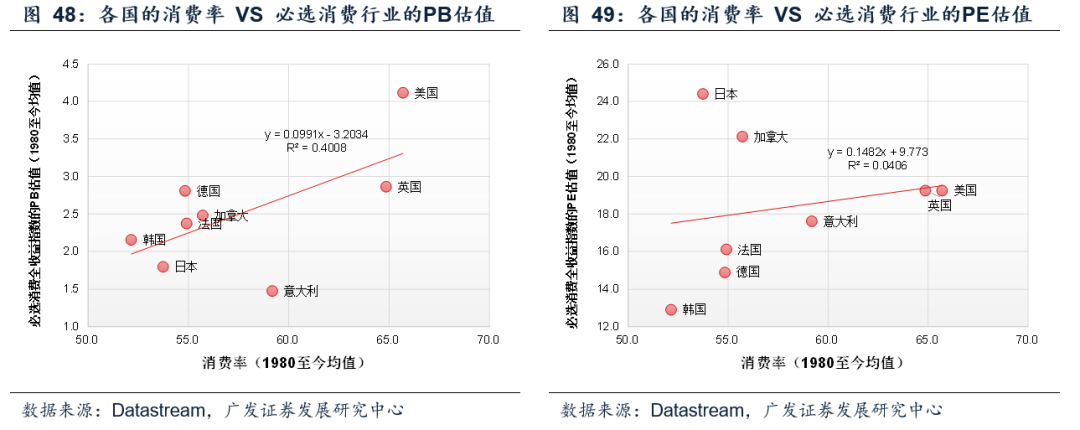

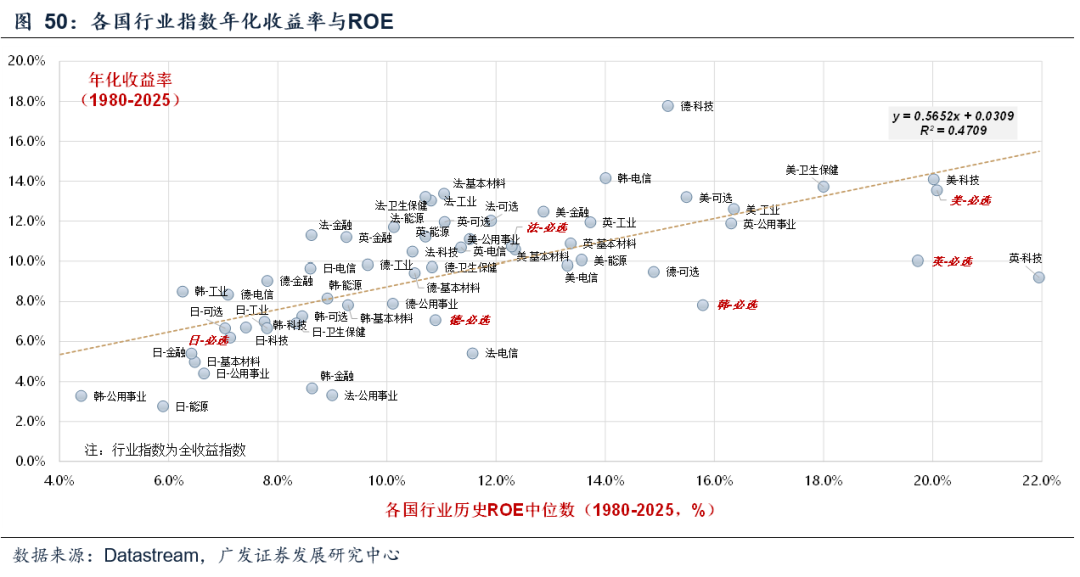

横向比较主要的发达国家,1980年以来,各国的消费率与必选消费行业指数涨幅呈现很强的正相关性。其中,美国的消费率均值最高,为65.7%,对应的必选消费全收益指数的年化涨幅为13.5%;其次是英国,消费率均值为64.9%,对应的必选消费全收益指数的年化涨幅为10.0%。

背后是,消费行业的长期回报率由ROE决定,而各国消费率与ROE也有较强的正相关性。因此,对于成熟市场来说,消费率能否持续提升,或者维持在较高水平,决定了消费行业的长期表现。

各国行业横向比较,必选消费都是长期涨幅前列的行业。1980年至今,美股的必选消费行业的年化收益率为13.5%(全收益指数),仅次于科技的14.1%和卫生保健的13.7%。

行业的长期涨幅、行业PB估值,与盈利能力都呈现出很强的正相关特征。这也是支撑必选消费行业长期能够跑赢的关键。

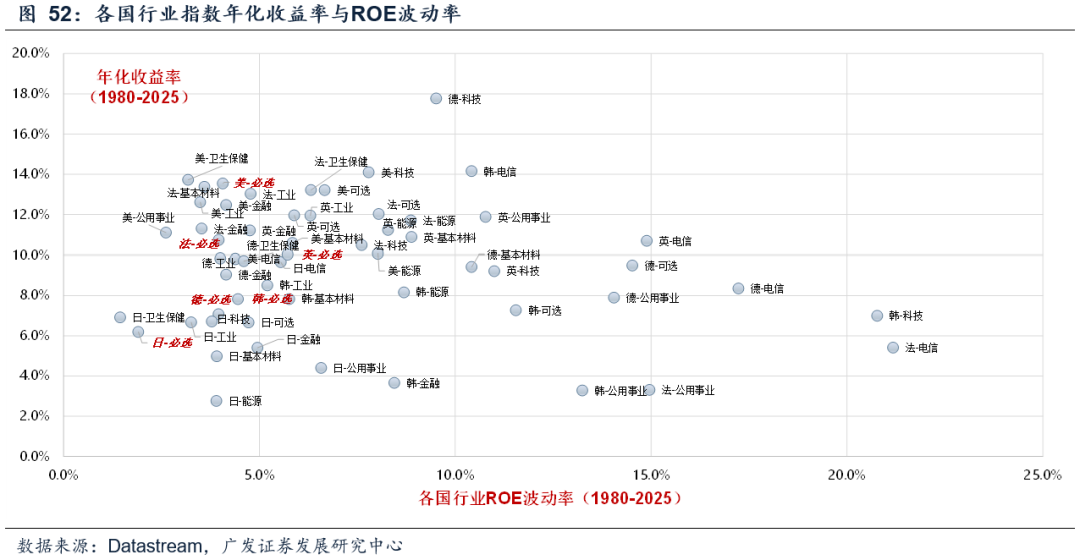

此外,必选消费行业的盈利能力具有低波动的特征,这决定了其市场表现也有低波动的特征。行业的长期表现,决定因素是其盈利能力的高低及其稳定性。

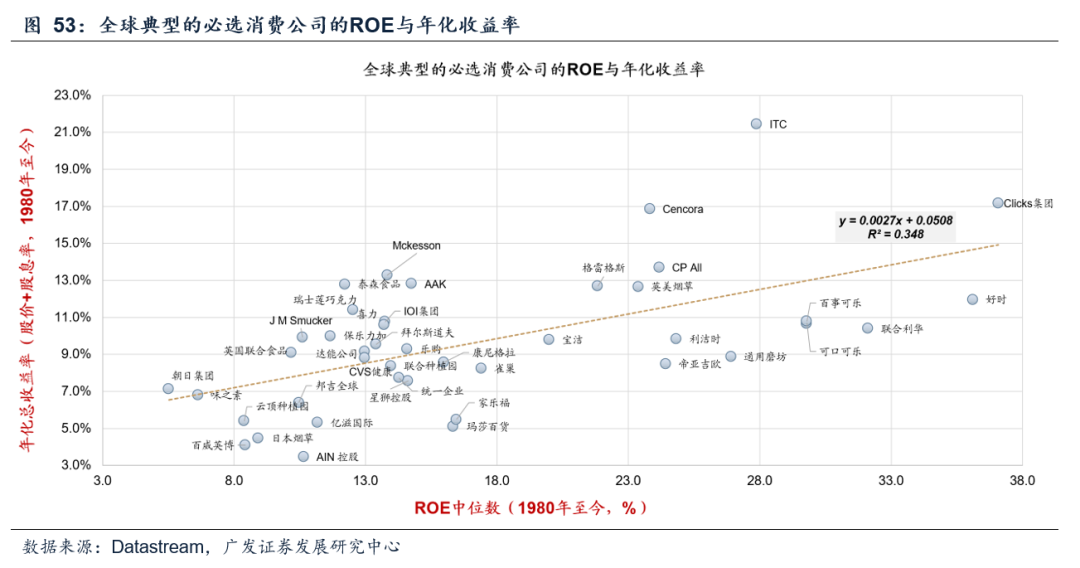

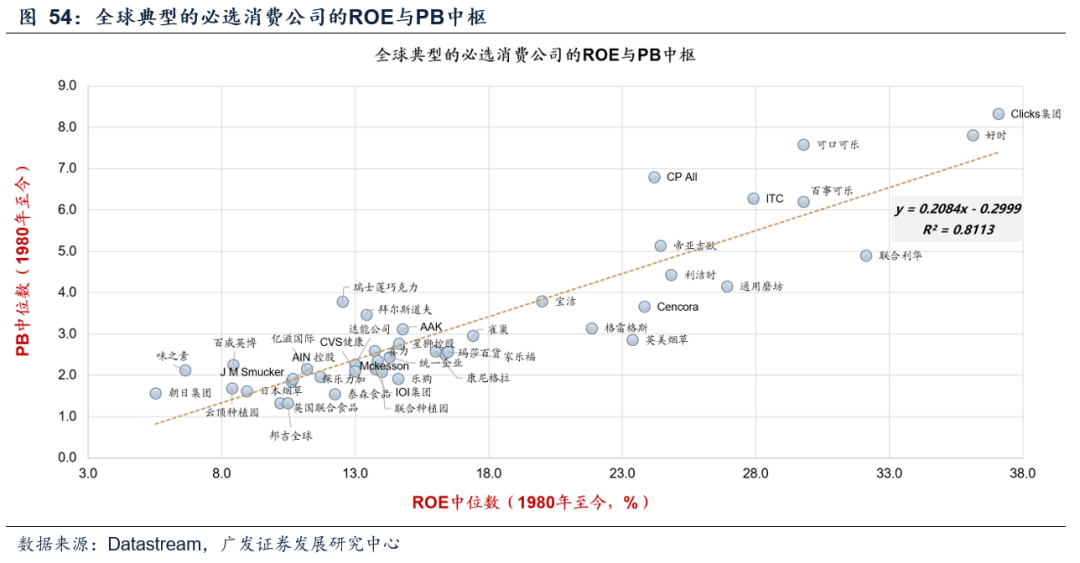

从具体标的来看,全球典型的必选消费公司的年化收益率(股价收益+股息收益),与长期的ROE中枢,也有很强的正相关性

另外,这些必选消费公司的PB估值大部分可以由其ROE决定(1980年以来的数据,R方80%以上)

而必选消费长期跑赢的关键,来自通胀。从各国CPI及其分项的历史增长率来看,必选消费和服务业的涨幅最突出。

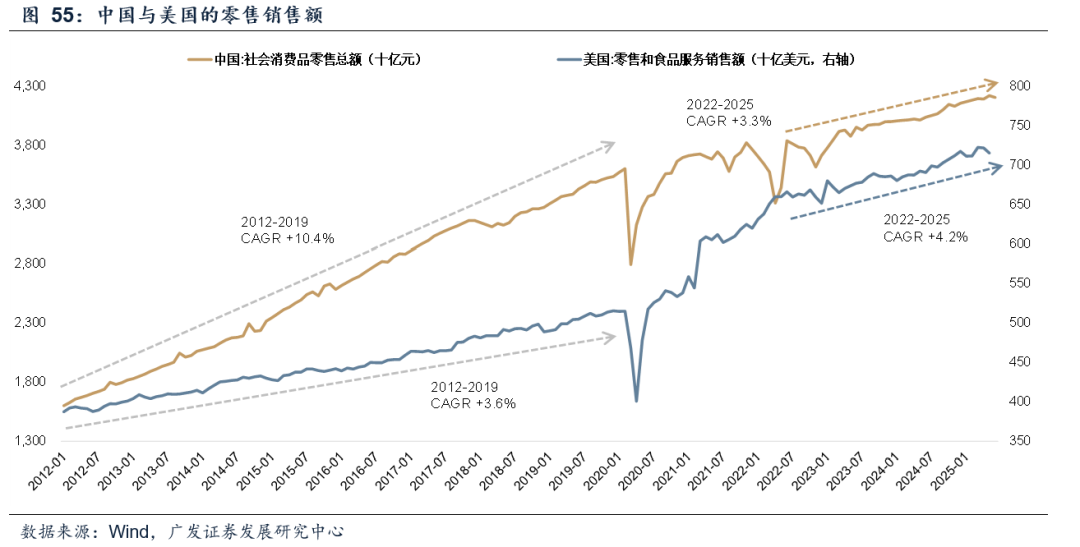

但是,上述的规律,解释不了一个现象:中国零售消费增速不低,消费股静态ROE也不低,但为什么市场表现不行?

宏观角度,2020年之后,中国零售消费进入降速增长阶段,目前的增速水平与美国接近。

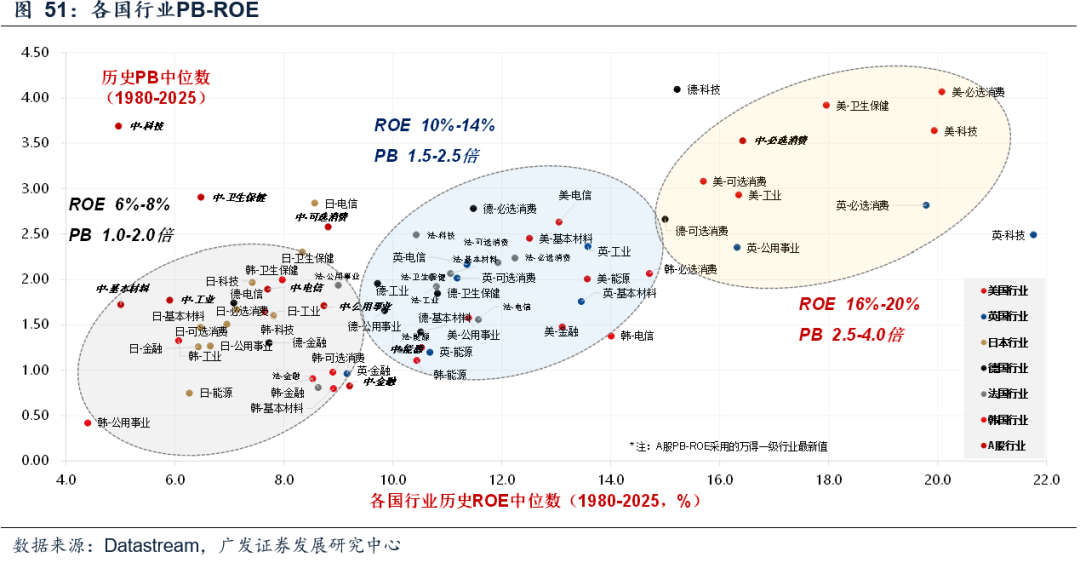

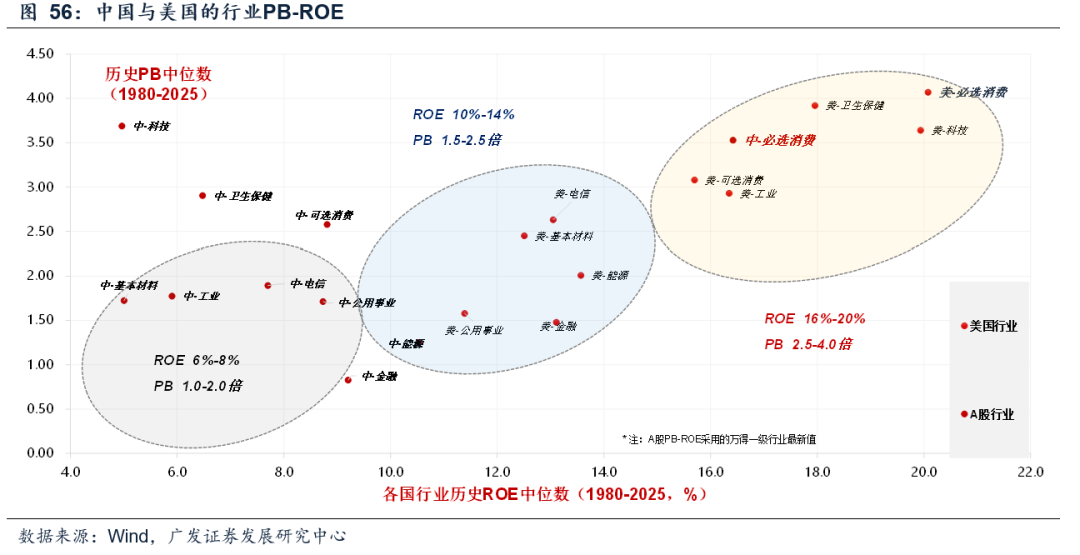

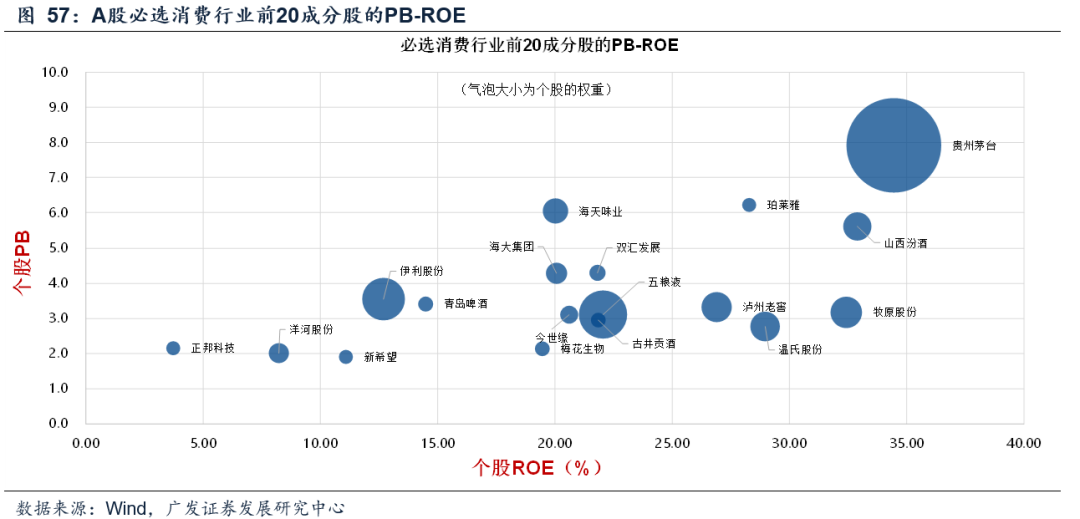

微观角度,从静态PB-ROE看,中国必选消费的盈利估值水平也处于“右上角”区域,与美国必选消费差距不大。

成分股中,贡献主要来自白酒(茅台权重29%、五粮液7.6%、伊利5.9%),前20大权重占比68%。

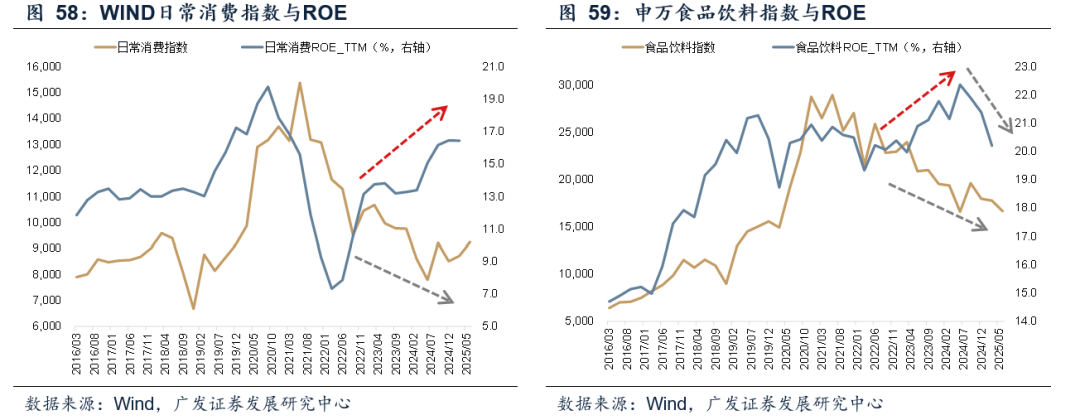

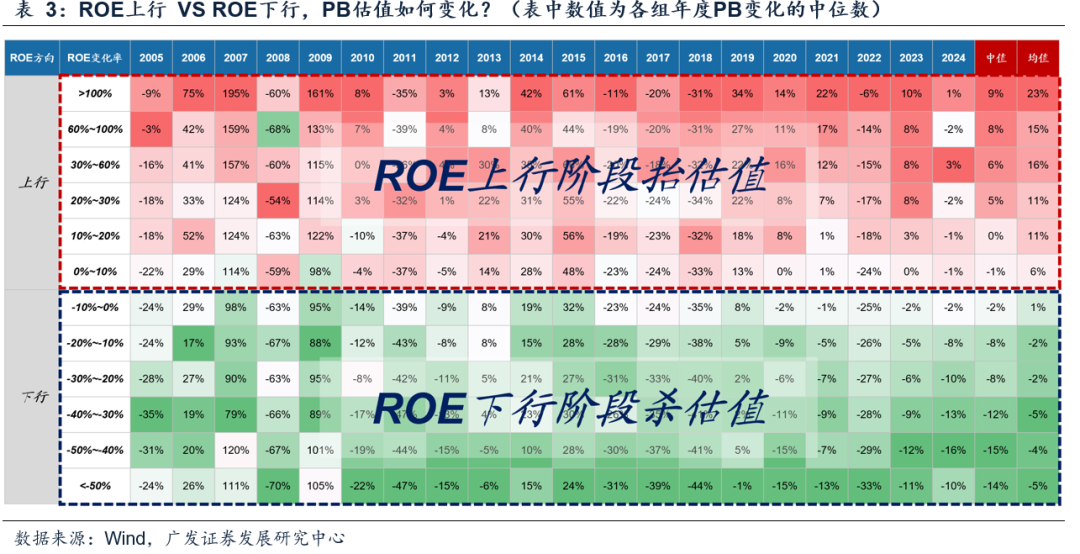

回到市场来看,A股的消费指数自2021年初以来,持续走在下行通道中,特别是食品饮料板块。其中,2023-24年,消费指数的走势与ROE反向,这背后隐含着,在大地产周期中,市场对于消费板块未来盈利预期大幅下修。

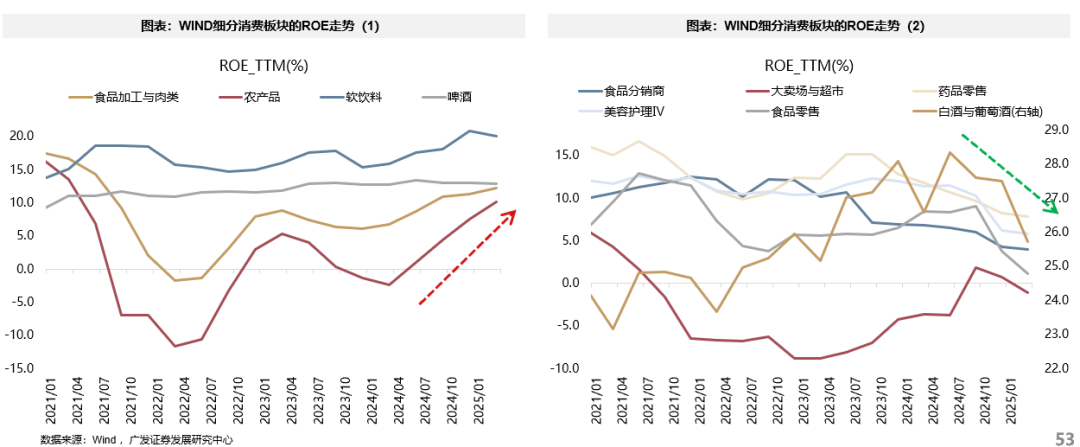

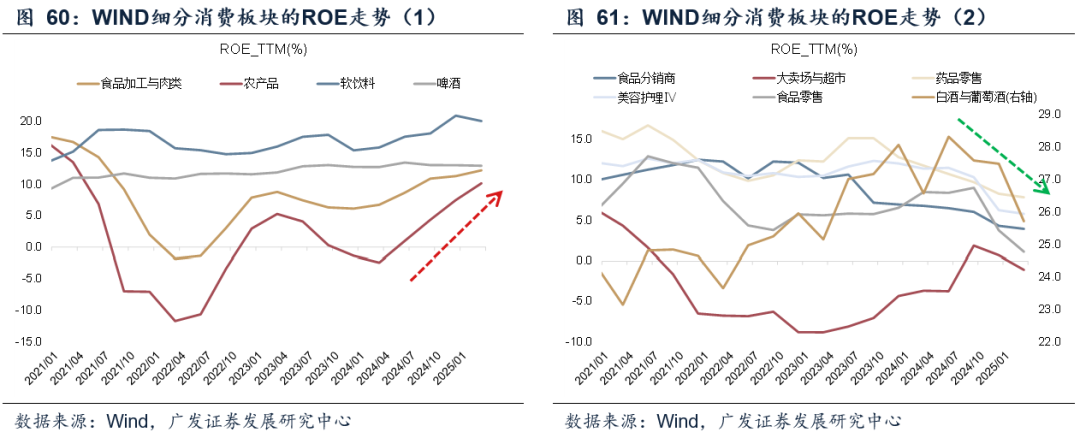

但A股消费板块的内部分化也很大。其中,部分细分消费板块的ROE走势稳健或趋势上困境反转,如软饮料、啤酒、农产品、食品加工与肉类;另外一些细分消费板块,ROE仍未见明显的企稳迹象,比如白酒、美容护理、食品零售、大卖场与超市等。

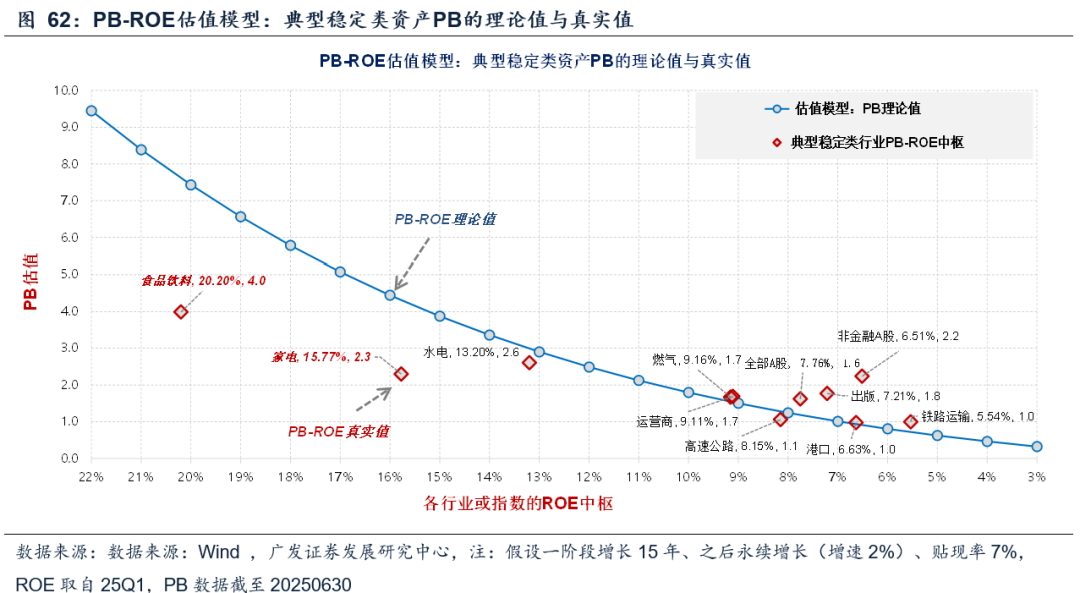

通过PB-ROE估值模型简单测算,当前市场确实已计入了消费板块盈利能力不小幅度的下滑预期。以食品饮料为例,市场计价ROE可能会从当前的20.2%下滑至15%左右;而家电板块,ROE可能从15.8%下滑至12%左右,幅度在20%-30%之间。

盈利能力未触底,也就意味着短期较难获得超额收益。因为,盈利能力的边际变化,通常决定了短期超额收益的高低以及估值水平的变化方向。

回到现实问题,消费板块值不值得抄底,核心还是要回到盈利层面的判断,背后是需求端和通胀症结。

(2)阿尔法机会,关注几个方向:出海、新消费、定向补贴等,后面重点关注全球需求端可能的复苏,带来的结构机会,比如北美地产链。

②政策落地时点和方向的催化,年底重要政策会议,涉及耐用品、家装、设备更新、生育补贴等。

③ PB和高股息带来的安全边际,部分非白酒类的消费龙头,或已具备较强安全边际,一旦盈利周期出现反转,则这类标的通常也有较好的弹性。

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等;估值模型基于历史数据来分析,可能存在有效性和适用性不足的问题。

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。