30年年均66%回报:揭秘“量化之王”交易策略背后的算法“印钞南宫28官网- 南宫28官方网站- APP下载术”

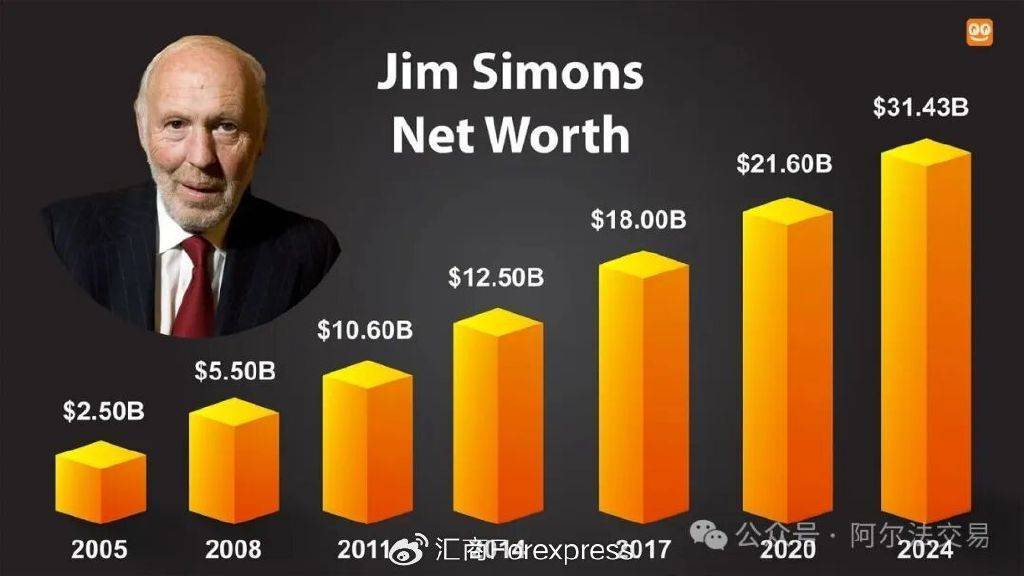

2025-10-03南宫28官网,南宫28官方网站,南宫28APP下载揭示历史上最成功对冲基金之一背后的金融炼金术,由吉姆·西蒙斯(Jim Simons)倡导的量化交易方法彰显了分析在金融领域的变革力量。吉姆·西蒙斯的交易策略在1988年至2018年的30年间,年均回报率高达66%,使他成为美国最富有的对冲基金经理和交易员(西蒙斯于2024年5月10日去世,个人财富约为314亿美元)。西蒙斯利用量化模型来捕捉市场低效,从而为他创立的文艺复兴科技公司(Renaissance Technologies)赚取巨额利润。

在过去的几年里,全球股票交易发生了彻底的蜕变。机器、算法和庞大的数据集已经取代了人类的直觉判断。根据Mordor Intelligence的数据,2021年美国股票市场中约60%到73%的交易是由算法完成的。这其中,吉姆·西蒙斯功不可没。

文艺复兴科技早在上世纪70年代中期就涉足量化交易——当时这一概念几乎无人知晓。如今,该公司管理着超过750亿美元的资产,凭借可观的回报和独特的运作方式,成为行业的风向标。

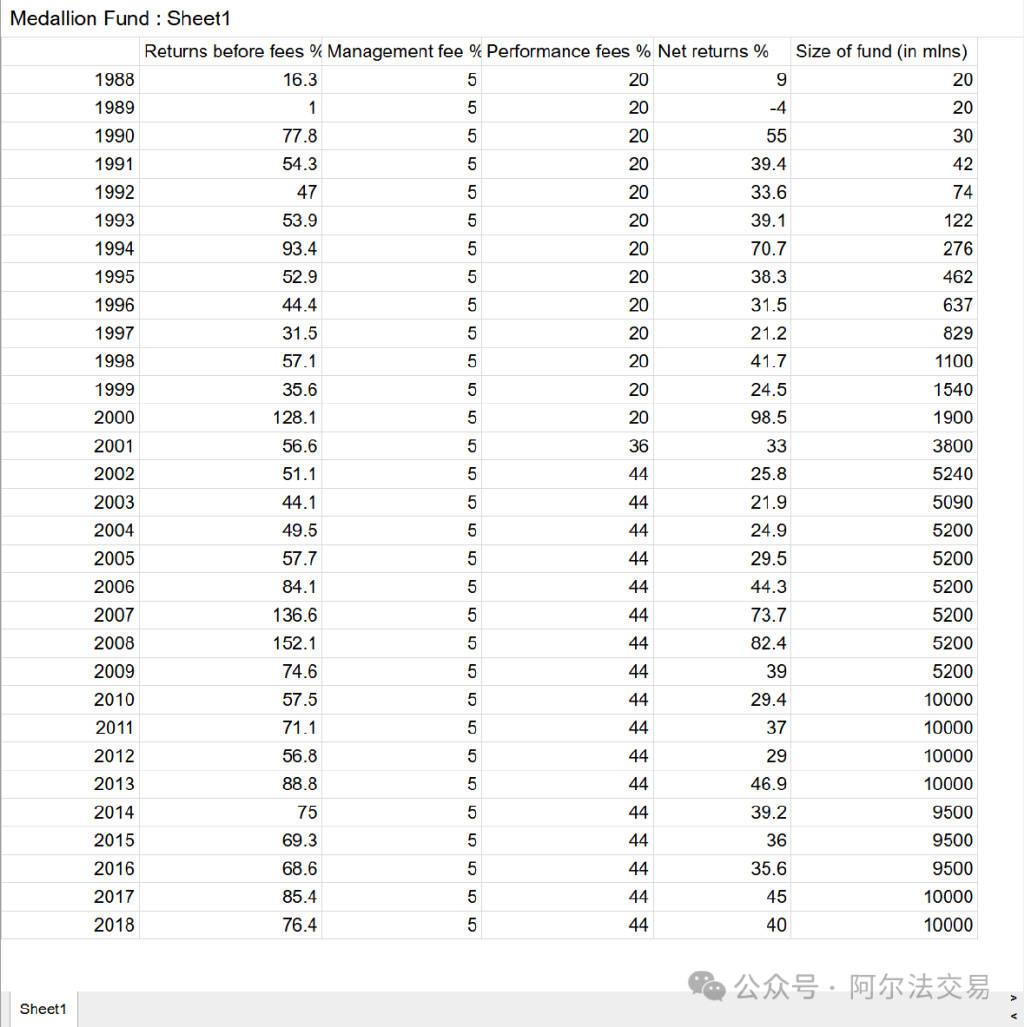

然而,这家对冲基金更为人熟知的,是它的大奖章基金(Medallion Fund)。从1988年到2018年,该基金在扣除费用后年均回报约40%。在扣除费用前,平均年回报率高达66.1%。大奖章基金堪称历史上最成功的对冲基金之一。由于盈利能力惊人,它对持有人收取极高的费用。即便如此,该基金依然拥有惊人的业绩记录,且增长速度远远超过沃伦·巴菲特的投资组合。量化交易帮助大奖章基金在股票和期货市场上进行无数次瞬间交易。

本文将深入探讨这位传奇人物吉姆·西蒙斯极其高效的交易策略以及剖析策略的结构细节,并试图揭开孕育大奖章基金传奇回报的强大对冲基金策略的神秘面纱。

吉姆·西蒙斯在早期学术生涯中展现了非凡的数学天赋,并最终实现了从数学到金融的跨越。他于1958年在麻省理工学院(MIT)获得数学学士学位,这一成就为他日后的辉煌职业生涯奠定了基础。随后,他在加州大学伯克利分校攻读博士学位,并于1961年获得数学博士学位。他的博士论文为里曼流形的和乐群(Holonomy Groups)分类提供了开创性的全新证明,早早显露出他卓越的数学天赋。

在学术道路上,西蒙斯与陈省身合作研究特征类(Characteristic Classes),并发现了陈–西蒙斯次级特征类(Chern-Simons Secondary Characteristic Classes),这一成果对微分几何领域产生了深远影响,也展示了他以严谨与创造力解决复杂数学问题的能力。

1976年,西蒙斯因其在数学领域的贡献获得美国数学学会颁发的奥斯瓦尔德·韦布伦几何奖(Oswald Veblen Prize in Geometry),巩固了他作为当时顶尖数学家的声誉。

吉姆·西蒙斯的早期学术生涯充分展示了他非凡的数学才能与严谨作风,为他后来的金融探索奠定了坚实基础,也为他将数学能力应用于投资成功埋下伏笔。

冷战时期,西蒙斯将数学才能应用于密码学领域。作为中央情报局(CIA)的密码分析员,他在破译代码方面发挥了关键作用,为国家安全局(NSA)提供了重要的情报优势。他在这一领域的工作不仅涉及理论计算机科学,还具有实际应用,对国家安全产生了直接影响。

西蒙斯在破译工作中磨练的分析能力,对他日后在量化金融中的问题解决和策略设计起到了至关重要的作用。密码学所需的精准与逻辑策略,与他后来的系统化、数据驱动交易方法高度契合。

他在CIA的贡献展示了他将数学概念应用于解决复杂现实问题的多面性,为其日后在学术和金融领域的卓越表现奠定了基础。

1978年,吉姆·西蒙斯创立了Monemetrics公司,该公司后来发展为文艺复兴科技公司(Renaissance Technologies),标志着他从学术界向金融市场的转型。他的目标是将数学建模应用于交易,从而利用市场低效性。Monemetrics向文艺复兴科技的转型,强调利用尖端技术和数学模型挖掘市场套利机会。

文艺复兴科技迅速以创新的量化投资方法获得认可。公司依靠数据驱动的方法系统性地识别市场低效性,这一模式区别于传统投资公司。1988年推出的大奖章基金(Medallion Fund)成为其旗舰基金,展示了量化交易策略的巨大成功。

大奖章基金自1988年至2018年的平均总收益率达66.1%,其成功归功于系统化交易策略,这些策略高度依赖算法和数据分析,而非直觉或传统财务指标。

西蒙斯通过文艺复兴科技展示了复杂数学模型和系统化交易策略可以超越传统方法,奠定了量化交易的基础,使公司成为该领域的领导者。

大奖章基金的推出成为量化交易的里程碑,西蒙斯的策略专注于短线交易,利用大数据集中的统计异常获利。这种系统化交易方法依赖复杂的数学模型和算法,将交易范式从直觉驱动转向数据驱动。

大奖章基金能够利用庞大的数据集和计算能力识别交易模式,采用市场中性策略,针对非随机事件和市场低效性进行盈利。这种方法使基金在市场波动中仍能保持高收益。

基金策略高度依赖识别统计异常和模式,这些是多数量化交易者难以发现的。高频交易和量化分析让基金区别于传统对冲基金,确立其金融领域领先地位。

在格雷戈里·祖克曼(Gregory Zuckerman)的《解码市场之人》(The Man Who Solved The Market)的附录1中,祖克曼贴心地整理了大奖章基金的业绩和年度回报:

该基金的大多数所有者和投资者都是其员工。遗憾的是吉姆·西蒙斯于2024年5月10日在纽约去世,享年88岁。据2024年公开数据显示,西蒙斯的个人财富估计为314亿美元。同样,他的“副手”彼得·布朗(Peter Brown)和鲍勃·默瑟(Bob Mercer)也是亿万富翁。

由于保密,我们无法确切知道。唯一可以确定的是,大奖章基金(以及整个文艺复兴科技公司)100%使用量化交易策略来获利。不过,西蒙斯曾暗示,他们大量使用市场中性策略和统计套利。

西蒙斯和他的团队利用历史数据,寻找重复出现的市场异常和低效。因为需要大量数据,他们很可能从事高频交易(HFT)。

✍ 不要问“为什么”。变量太多,无人能真正知道价格的因果,问“为什么”没有意义;

✍ 西蒙斯和大奖章基金隐藏其交易。如果某资产在上午11点显示异常,他们不会在11点整买入,而是隐藏操作;

西蒙斯多次表示,秘诀在于:聚集一群聪明人不断抛出想法,配合计算机算力和“利益绑定”,就能产生强大变量。交易的本质是不断回测交易想法。

除了那些极度保密的管理层和所有者外,没有人真正知道大奖章基金的具体策略。我们唯一知道的是,他们使用海量的数据来寻找相关性和关系,从而发现统计学上的异常。

不过,格雷戈里·祖克曼指出,他们最初的交易策略主要是均值回归型的。我们也怀疑梅达利恩基金大量采用了季节易策略。

此外,大奖章基金的策略周期很短,从日内交易到不超过几周的持仓时间都有。为什么大奖章基金主要专注于开发短期量化交易和投资策略?

逻辑很简单:如果他们的策略基于年度数据,那么在100年里也只有100个样本点。这太少,无法建立有意义的模型,因此他们转而寻找涉及大量数据集的短期模式。要达到统计学上的显著性,就需要海量的数据样本。

大奖章基金并不是一家高频交易基金,但它更愿意把自己看作一家赌场。众所周知,赌场由于统计优势而获得相对稳定的收入。但要让这种优势发挥作用,赌场就需要高周转率。

大奖章基金背后的逻辑也是如此:他们需要大量的观察样本,才能做出具有显著预测力的判断,获得有意义的统计优势。这是大奖章基金专注开发短期而非长期投资策略的主要原因。

西蒙斯的基金每笔交易的利润都非常微小,他们通过杠杆来放大收益,这也解释了该基金惊人回报的很大一部分。如果把杠杆剔除掉,他们的回报很可能并没有那么惊人。

大奖章基金平均持仓时间仅几天,以确保大量交易信号并避免随机模型。据称大奖章基金每天交易超过15万次。这不是投资——而是交易。

由于短线交易,西蒙斯早早决定限制基金规模以避免过大。主要目标是好回报,而非管理规模。

此外,他们很可能大量使用配对交易和市场中性策略。在配对交易刚兴起(80年代)时,他们就从摩根士丹利招募了大部分配对交易团队。

要找到所有这些模式和异常,需要人力与算力。基金逐渐雇用更多员工,但只接收具有数学或物理背景的人员——大多数拥有博士学位。不采用轶事证据,更不允许主观交易。

由于大奖章基金只能在一定规模下周转资金,策略过大就会失效,因此他们返还了大量现金给持有人。如果没有返还现金,1988年投资10万美元现在将达到惊人的4,010,907,000,000美元(不计管理费)!

这就是复利的魔力,但它只在某个点之前有效,当规模过大时就无法复利,因此需要返还资金给持有人。

不管怎样,在传奇投资者中,吉姆·西蒙斯无疑独树一帜。被誉为“量化交易之王”的他,凭借开创性的方法实现了平均年回报66%的惊人成绩,远超沃伦·巴菲特的表现。我们该如何借鉴“吉姆·西蒙斯策略”来提升自己的投资回报?让我们一探究竟。

吉姆·西蒙斯交易策略的基石是识别市场趋势。西蒙斯和他的团队通过分析庞大的数据集来找出模式并预测市场走势。

例如,如果某只科技股在季度财报公布后股价持续上涨,就可以利用这一趋势进行获利交易。

✍ 数据结合直觉:尽管技术工具不可或缺,西蒙斯仍强调经验和直觉在决策中的重要性。

西蒙斯将自己成功的重要因素之一归功于严密的风险管理。吉姆·西蒙斯交易策略聚焦在分散化、头寸规模和止损单上,以在最大化收益的同时将损失降到最低。

示例:假设你有10万美元资金。与其把所有资金投在一只股票上,不如分散到科技、医疗和能源等多个板块。每笔交易只冒2%的风险(2000美元),这样单笔亏损也不会拖垮整个策略。

吉姆·西蒙斯的文艺复兴科技公司正是通过运用数据科学和高频交易(HFT)成为量化投资巨头。这些工具能帮助交易者分析历史数据并以闪电速度执行交易。

✍ 算法交易工具:尽管散户投资者可能无法接触机构级HFT,但算法交易平台仍能提供优势。

尽管西蒙斯团队精确执行交易,他们的总体理念却扎根于长期收益。频繁交易可能导致高额费用和税收,侵蚀回报。

实用建议:设定清晰的投资目标,冲动交易的诱惑。例如,如果你的目标是年回报10%,在下单前评估每项投资是否有潜力达到这个标准。

即便最优秀的投资者也会遇到亏损。吉姆·西蒙斯交易策略强调分析回撤(亏损期),以找出错误并作出必要调整。

✍ 及早行动:如果某个板块表现不佳,考虑将资金重新分配到表现更好的领域。

最后,耐心是吉姆·西蒙斯策略的重要组成部分。市场可能波动剧烈,情绪化反应往往导致次优结果。

现实应用:在市场下跌时,不要恐慌抛售,关注投资的长期潜力。例如,在经济衰退期间持有多元化投资组合,往往能在复苏期获得显著收益。

以下是吉姆·西蒙斯的经典投资语录,它们有助于深入了解大奖章基金(以及文艺复兴科技)的交易策略。任何对算法交易感兴趣的人都可以从这些引言中有所收获:

✍ “当你已经尽了自己最大的努力,其实没有太多需要道歉的地方。但‘没有什么需要道歉’和‘心里不难过’是两码事。对于任何亏钱的人,我当然会感到难过。”

✍ “运气在很大程度上造就了我‘天才’的名声。我早上走进办公室时不会对自己说:‘我今天聪明吗?’我会想:‘我今天走运吗?’”

✍ “最好的决策通常是基于数据和证据,而不仅仅是凭直觉做出的。投资成功并不在于每次都正确,而在于尽量减少亏损、最大化收益。”

✍ “让自己身边围绕着聪明有才的人很重要。合作与多元视角能带来更好的结果。”

✍ “关键是专注于你能掌控并能产生影响的事情,不要被那些你无法改变的事分散注意力。坚持和自律是任何领域长期成功的关键品质。”

✍ “在投资中,运气偶尔能给你带来助力,但真正支撑长期成功的是严谨的分析与自律。运气来了又走,但稳健的策略和有纪律的执行才是实现持续回报的关键。不要只依赖运气。要建立一个系统化的方法,既能应对不确定性,又能抓住机会获利。”

✍ “我当时要么写数学博士论文,要么去交易大豆,因为这两件事根本不可能同时做,所以我放弃了后者。但在我心底,我一直喜欢交易这件事,并觉得它很有意思。”

✍ “我很有野心,也喜欢把事情做好。我热爱创造真正有效的东西。我们有非常非常多的策略,每出现一个新的有效策略,都会让我非常开心——看到一个新的东西奏效了,这让我很有成就感。”

✍ “我想要这样的人:他数学功底够好,能有效使用这些工具,同时对事物的运作方式充满好奇,并且有足够的想象力和韧性把问题啃透。”

✍ “你需要搭建一个层层递进的系统。每出现一个新想法时,你必须判断:‘这真的是新的发现吗?还是已经隐含在我们已有的东西里?’所以你要用统计测试来确认:是的,这真的是一个新的发现。好的,那么它该如何融入现有体系?我们该给它怎样的权重?最后你做出改进,然后再叠加一个新想法,再叠加另一个。”返回搜狐,查看更多